A nie mówiliśmy…

W artykule z 30 lipca Jaka może być reakcja rynku na zmianę polityki monetarnej w USA? postawiliśmy niesztampową tezę, że pierwsza obniżka stóp procentowych nie musi być równoznaczna z pozytywnym zachowaniem rynków akcji. Co do zasady unikamy ekscytowania się faktem, że mieliśmy rację, ale dziś zrobimy jednak wyjątek, przyznając jednocześnie, że nieco „pomógł nam” prezydent największej światowej gospodarki swoją aktywnością w mediach społecznościowych. Nasi uważni czytelnicy wiedzą jednak, że obok powściągliwości w okazywaniu nadmiernej euforii, staramy się też nie zaprzątać sobie głowy politycznymi wydarzeniami. Szybki „rzut oka” na historię oraz poziomy sentymentu rynkowego, nakazywały ostrożność w oczekiwaniu na „coś”. Owe „coś”, choć patrząc na zachowanie rynków finansowych w czwartek i piątek, lepiej nazwać „bum”, wydarzyło się dzień po pewnej decyzji amerykańskiego Federalnego Komitetu ds. Otwartego Rynku (z ang. Federal Open Market Committee – FOMC). Amerykański prezydent ogłosił bowiem, że od 1 września tego roku Stany Zjednoczone nałożą 10-procentowe cła na towary o wartości 300 mld USD importowane przez USA z Chin.

Realny wpływ nowych ceł na gospodarkę światową

Dzisiaj, „z chłodną głową”, zastanowimy się, nie zwracając uwagi na nerwową reakcję rynkową, jakie implikacje dla światowej gospodarki, a w konsekwencji dla rynków finansowych, może mieć ta decyzja i czy aby reakcja rynkowa nie była nieco przesadzona. Zgodnie z wyliczeniami jednego z amerykańskich banków inwestycyjnych, wpływ dodatkowych ceł zapowiedzianych przez Donalda Trumpa, jeżeli założymy, że zostaną one utrzymane przez okres 1-2 lat, to zmniejszenie globalnej dynamiki PKB w tym okresie będzie o około 0,2 punktu procentowego. Największy negatywny wpływ tej decyzji powinny odczuć Chiny, gdzie dynamika wzrostu gospodarczego może spowolnić o 0,5 punktu procentowego. Gdyby z kolei zapowiedziane w czwartek przez Donalda Trumpa cła zostały podniesione z 10% do 25% to wpływ na globalny i chiński wzrost PKB wyniósłby odpowiednio -0,5 i -1,35 punktu procentowego. Przy utrzymaniu nowych ceł na poziomie 10% ich wpływ na globalną gospodarkę wydaje się więc ograniczony. Nieciekawie dla światowej ekonomii byłoby w przypadku podniesienia ogłoszonych taryf celnych do 25%.

Inwestowanie to ocena relacji zysku do ryzyka, a nie „wróżenie z fusów”

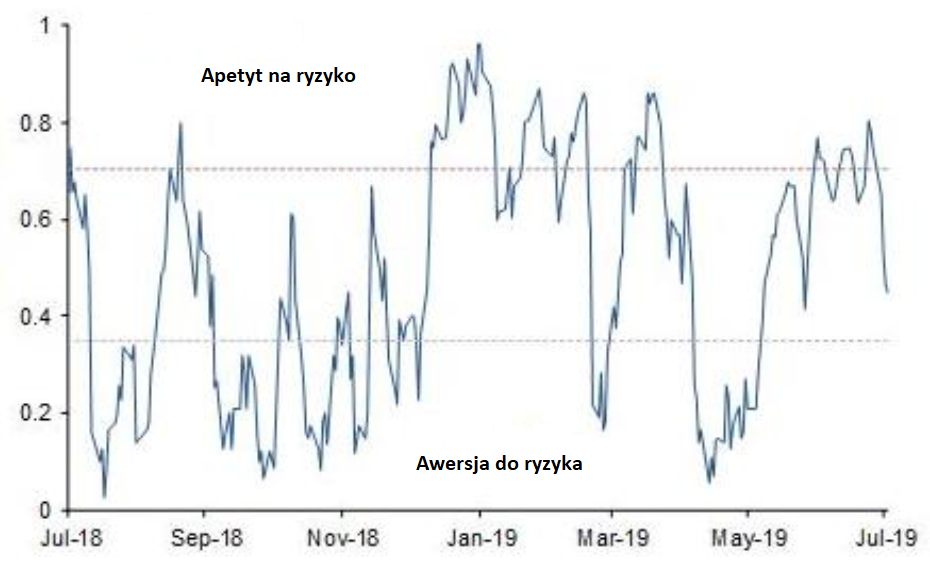

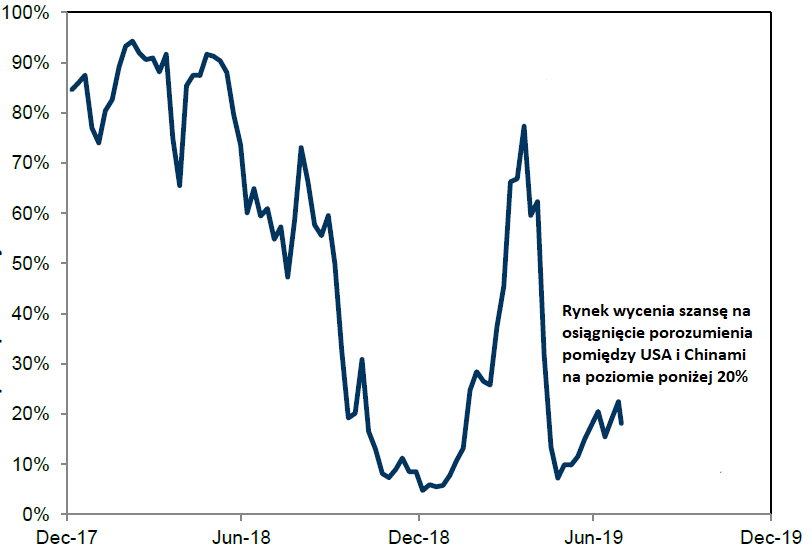

Oczywiście to czy cła zostaną utrzymane, podniesione czy może amerykańska administracja „dogada się” z Chińczykami i zniesie ogłoszone przez Trumpa obciążenia dla chińskich towarów, jest niemożliwą do oszacowania niewiadomą. Co prawda nawet część lokalnych ekspertów z kraju nad Wisłą podejmuje się przewidywania dalszego rozwoju wypadków, my jednak się od tego powstrzymamy. Nie wiemy co się dalej wydarzy na linii USA-Chiny. Nie przeszkadza nam to jednak w ocenie sytuacji, że relacja zysku do ryzyka po czwartkowej aktywności amerykańskiego prezydenta w mediach społecznościowych, znacznie się poprawiła względem początku zeszłego tygodnia. Wskaźniki sentymentu uległy schłodzeniu, a oczekiwania rynkowe odnośnie możliwości „dogadania się” Amerykanów z Chińczykami są na bardzo niskich poziomach. W takim otoczeniu łatwiej o pozytywne niespodzianki, które sprawiają, że pójście „pod prąd” może się opłacić (inaczej mówiąc szansa na sukces przewyższa ryzyko porażki).

Wykres 1 – Wskaźnik sentymentu rynkowego Societe Generale

(na 1 sierpnia 2019 roku)

Źródło: Societe Generale

Wykres 2 – Prawdopodobieństwo osiągnięcia porozumienia handlowego pomiędzy USA a Chinami

Źródło: Goldman Sachs

Niniejszy materiał odzwierciedla opinie i wiedzę jego autorów na dzień jego sporządzenia oraz został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Komentarz nie stanowi rekomendacji inwestycyjnej, analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w ustawie z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.