W artykule z 13 sierpnia Globalna recesja na horyzoncie? Jaka recesja! postawiliśmy tezę, że „straszenie” w mediach globalną recesją jakiego obecnie doświadczymy jest niczym innym niż szumem informacyjnym. Dziś postanowiliśmy sprawdzić jak wygląda sytuacja i perspektywy gospodarcze dla drugiej największej globalnej ekonomii, czyli Chin. Z dynamiką PKB przekraczającą obecnie 6% w skali roku, gospodarka Państwa Środka ma niebagatelny wpływ na to jak kształtuje się globalny wzrost gospodarczy (o czym pisaliśmy m.in. 4 marca tego roku w artykule

Recesja – czy może najgorsze już za nami? Perspektywy dla światowej gospodarki).

Chiny wyglądają lepiej niż w 2015 roku

Wielu inwestorów porównuje sytuację z początku sierpnia tego roku do roku 2015 kiedy to silna dewaluacja chińskiej waluty – juana (CNY) względem dolara amerykańskiego (USD) zainicjowała silną przecenę na rynku akcji (indeks MSCI AC World mierzący zachowanie globalnego rynku akcji przecenił się wówczas o 15%). Nie o zachowaniu i perspektywach dla globalnego rynku akcji chcieliśmy dzisiaj napisać, a o chińskiej gospodarce.

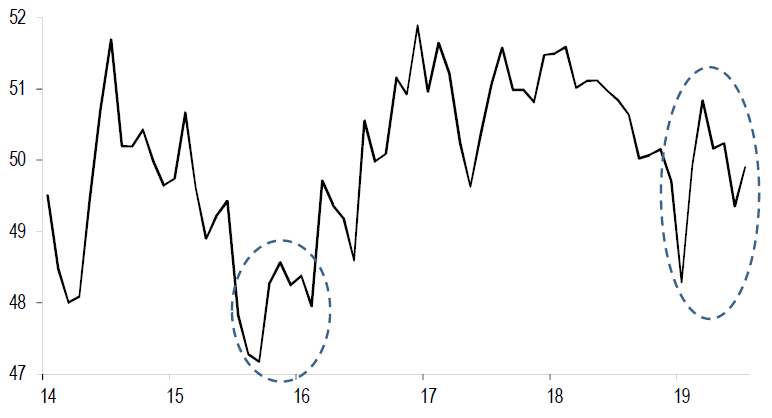

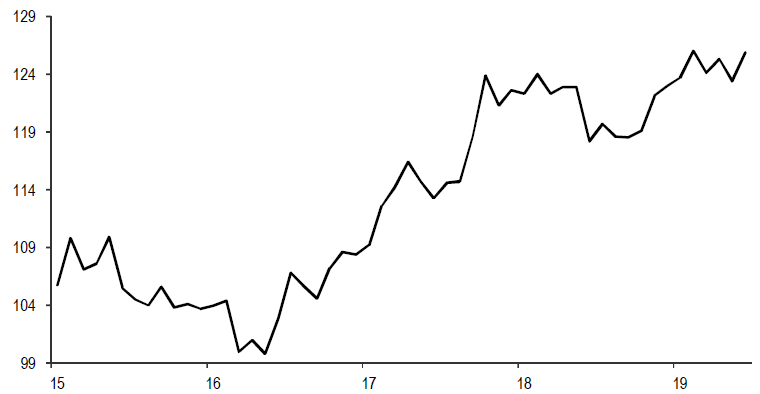

W naszej ocenie, paradoksalnie pomimo trwającego konfliktu handlowego ze Stanami Zjednoczonymi, sytuacja w chińskiej gospodarce wygląda lepiej niż w 2015 roku. Perspektywy dla chińskiego przemysłu, jeżeli wierzyć odczytom wskaźnika PMI dla przemysłu, ustabilizowały się na wyższych poziomach niż cztery lata temu i zaczynają przejawiać pierwsze symptomy poprawy. Dodatkowo na rekordowo wysokich poziomach znajdują się nastroje chińskich konsumentów.

Wykres 1 – Chiński PMI dla przemysłu

Źródło: JP Morgan

Wykres 2 – Sentyment konsumentów w Chinach

Źródło: JP Morgan

Konflikt handlowy pewną niewiadomą

„Łyżką dziegciu w tej beczce miodu” może oczywiście okazać się rozwój konfliktu handlowego na linii Stany Zjednoczone – Chiny. Jak pokazują jednak wydarzenia ostatnich dni, Stanom Zjednoczonym nie zależy na tym aby konflikt ulegał dalszej eskalacji. Nie można więc wykluczyć, że obu stronom uda się „dogadać” do września i żadne nowe obciążenia celne nie zostaną wprowadzone. Jest to jednak niewiadoma, której nie powinno się brać pod uwagę przy prognozowaniu dalszego rozwoju sytuacji. Warto jednak zwrócić uwagę na to, że Chiński Bank Centralny (z ang. People’s Bank of China – PBOC) dysponuje „amunicją” (obniżka bazowej stopy procentowej czy stopy rezerwy obowiązkowej), której może użyć jeżeli konflikt handlowy uległby jednak zaognieniu i negatywnie wpłynął na perspektywy wzrostu gospodarczego w Państwie Środka.

Te argumenty wpływają na umiarkowanie pozytywne postrzeganie przez nas perspektyw dla chińskiej gospodarki (utrzymanie dynamiki PKB na poziomie powyżej 6%), a w konsekwencji także dla globalnej gospodarki i stanowi potwierdzenie tezy postawionej przez nas 13 sierpnia.

Niniejszy materiał odzwierciedla opinie i wiedzę jego autorów na dzień jego sporządzenia oraz został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Komentarz nie stanowi rekomendacji inwestycyjnej, analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w ustawie z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.