Konfrontacja amerykańsko-irańska spowodowała jedynie chwilowy wzrost zmienności na globalnych rynkach finansowych. Takie zachowanie wpisało się w ogólną tendencję nagłego i krótkotrwałego wzrostu nerwowości inwestorów w wyniku pojawienia się niespodziewanego ryzyka geopolitycznego, po którym szybko następowało uspokojenie nastrojów.

Reakcja aktywa, którego cena wydawać by się mogła najbardziej wrażliwa na rozwój wypadków na Bliskim Wschodzie, czyli ropy naftowej, także była bardzo krótkotrwała.

W dzisiejszym artykule, na przykładzie Stanów Zjednoczonych, zastanowimy się dlaczego inwestorzy nie przejęli się zbytnio geopolitycznym zamieszaniem oraz pokażemy, że nawet w przypadku gdyby doszło do dalszej eskalacji konfliktu nie należało spodziewać się drastycznego wzrostu ceny „czarnego złota”.

Głównej przyczyny takiej, a nie innej reakcji rynkowej należy upatrywać w sytuacji makro- i mikroekonomicznej z jaką obecnie mamy do czynienia za Oceanem. Wzrost gospodarczy oraz perspektywy zysków spółek są wspomagane przez ekspansywną politykę monetarną Rezerwy Federalnej, rozejm w amerykańsko-chińskiej wojnie handlowej i reflacyjną[1] politykę w krajach lub regionach takich jak Japonia, Chiny czy Europa Zachodnia.

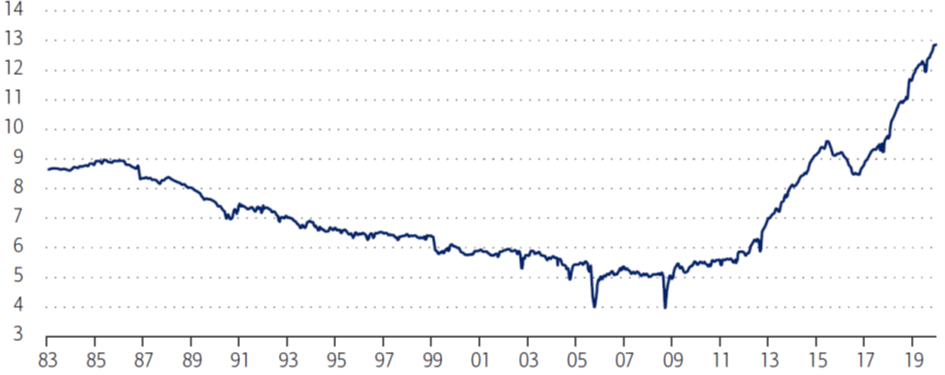

W kontekście wpływu wzrostu cen energii na wzrost gospodarczy ogółem (jako jednego z istotnych czynników produkcji) istotna jest także możliwość jej utrzymywania „w ryzach” dzięki znacznemu wzrostowi wydobycia ropy w USA w ostatniej dekadzie.

Wykres 1 – Wydobycie ropy naftowej w USA w milionach baryłek dziennie (1983 – 2019)

Źródło: Merrill Lynch

Dzięki rozwojowi technologii wydobycia za pomocą wiercenia horyzontalnego i szczelinowania hydraulicznego (z ang. horizontal drilling and hydraulic fracturing), USA stały się w 2018 roku największym producentem ropy naftowej na Świecie wyprzedzając Rosję oraz Arabię Saudyjską, stając się jednocześnie eksporterem netto tego surowca.

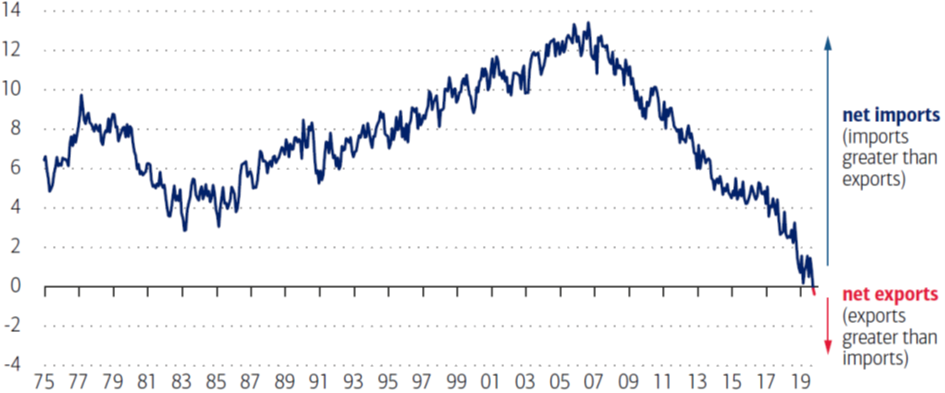

Wykres 2 – Bilans handlu ropą naftową przez USA w milionach baryłek dziennie (1975 – 2019)

Źródło: Merrill Lynch

Bez amerykańskiej „rewolucji energetycznej”, która pełni rolę swoistego bufora bezpieczeństwa przed wzrostami bliskowschodniego napięcia geopolitycznego, kształt globalnego rynku finansowego mógłby wyglądać obecnie inaczej. W przeszłości wzrost napięcia geopolitycznego w regionie potrafił znacząco wpływać na wzrost cen ropy naftowej, powodując wzrost obaw o perspektywy dla wzrostu gospodarczego.

Dziś amerykański rynek finansowy, dzięki energetycznej „rewolucji”, jest w dużo mniejszym stopniu narażony na nieoczekiwane negatywne wydarzenia na Bliskim Wschodzie.

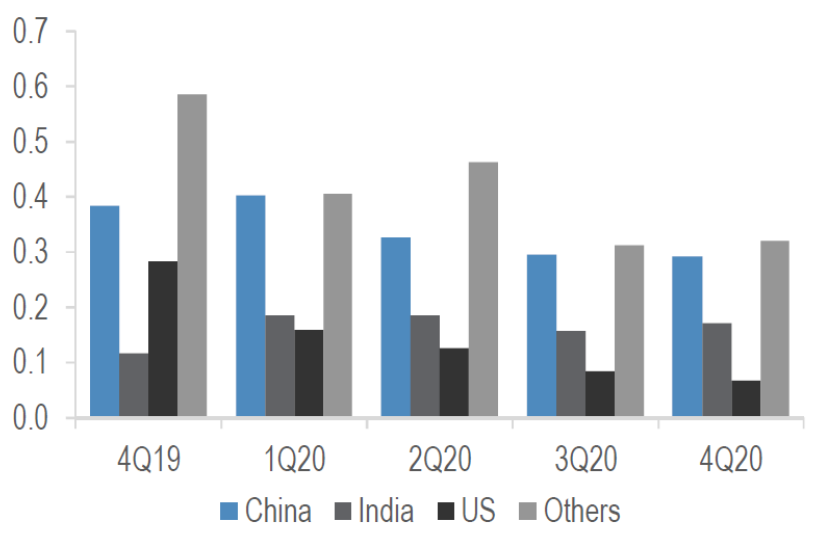

Poprawa perspektyw dla globalnej gospodarki powinna wpłynąć na wzrost popytu na ropę naftową w tym roku, co prognozują m.in. analitycy jednego z amerykańskich banków inwestycyjnych. Może to spowodować wzrost ceny ropy z obecnych poziomów. Możliwość szybkiego reagowania amerykańskiej podaży na ewentualny wzrost cen sprawia jednak, że w racjonalnie przewidywalnej przyszłości, wzrost ceny do 100 dolarów lub więcej za baryłkę należy uznać za bardzo mało prawdopodobny.

Wykres 3 – Prognozowany wzrost popytu na ropę naftową w wybranych gospodarkach (w milionach baryłek dziennie, rok-do-roku)

Źródło: JP Morgan

Niniejszy materiał

odzwierciedla opinie i wiedzę jego autorów na dzień jego sporządzenia oraz

został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do

dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych

instrumentów finansowych. Komentarz nie stanowi rekomendacji inwestycyjnej,

analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze

ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których

mowa w ustawie z dnia 29 lipca 2005 r. o

obrocie instrumentami finansowymi.

[1] Polityka polegająca na dążeniu do zwiększenia poziomu inflacji w reakcji na utrzymywanie się poziomu cen poniżej pożądanych poziomów.