Dziś będziemy nieco niekonsekwentni, bo w artykule z 27 stycznia Sentyment rynkowy, a chiński wirus z Wuhan, napisaliśmy, że nie podejmiemy się przewidywania dalszego rozwoju wypadków związanych z chińskim koronawirusem. Tytuł z kolei sugeruje, że zastanowimy się nad tym, czy ów „śmiertelny” wirus może stać się przysłowiowym „czarnym łabędziem” dla globalnej gospodarki i rynków finansowych?

Rynki finansowe odporne na chińskie zawirowania

Podobnie jak inne wydarzenia, z którymi mieliśmy do czynienia w ostatnich 12 miesiącach (amerykańsko-chiński konflikt handlowy, Brexit, amerykańsko-irański mini-konflikt), wirus z Wuhan jak na razie nie spowodował trwałego wzrostu nerwowości na globalnych rynkach finansowych.

Po początkowej panicznej reakcji, która jednak skupiła się głównie na rozwijających się rynkach akcji (co zrozumiałe, bo epidemia największy negatywny wpływ wywiera na Chinach – największej gospodarce i rynku akcji w grupie emerging markets), w minionym tygodniu indeksy w Stanach Zjednoczonych (S&P500, NASDAQ) i Niemczech (DAX) osiągnęły najwyższe poziomy w historii. Wschodzące rynki akcji czy część towarów (poza złotem) nadal jednak year-to-date jest na minusie.

Chiński wzrost gospodarczy drastycznie spowolni w tym kwartale

W kontekście medycznym, obecną epidemię trudno nazwać najbardziej dotkliwą w ostatnich kilkunastu latach (śmiertelność wirusa nCov wynosi 2% zachorowań, podczas gdy dla SARS było to około 10%). Z perspektywy rynków finansowych dużo istotniejsze jest to, że wpływ pojawienia się wirusa na gospodarkę, może być jednak dotkliwszy.

Do tej pory chińskim władzom nie udało się na tyle zapanować nad rozprzestrzenianiem się wirusa żeby móc w pełni odtworzyć moce produkcyjne do poziomu przed rozpoczęciem epidemii i początku Chińskiego Nowego Roku.

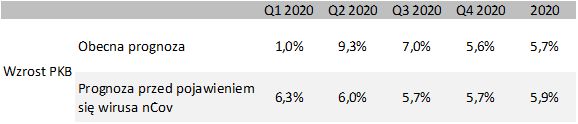

Pierwotne prognozy wzrostu gospodarczego dla Chin w Q1 są więc obecnie dosyć drastycznie obniżane. Jeden z amerykańskich banków inwestycyjnych obniżył np. prognozę wzrostu PKB w Chinach w pierwszych trzech miesiącach roku do 1% (z 6,3% jakie zakładano przed wybuchem epidemii w prowincji Hubei).

Tabela – Prognozy wzrostu gospodarczego dla Chin na poszczególne kwartały tego roku i cały 2020 rok

Źródło: JP Morgan

Globalna recesja na ten moment mało prawdopodobna

Na pierwszy rzut oka mogłoby się wydawać, że z 1-procentowym wzrostem PKB w Państwie Środka, które w ostatnich latach było głównym „silnikiem” globalnego wzrostu gospodarczego, istnieje bardzo duże ryzyko, że Świat może wpaść w recesję. Przy założeniu, że epidemii nie uda się opanować lub chińskie władze nie podejmą żadnych działań stymulujących gospodarkę, takie ryzyko byłoby bardzo duże.

W przypadku zjawisk o charakterze losowym, a za takie uznać należy obecną sytuację, często zakłada się jednak, że nie wywrą ono trwałego wpływu na rzeczywistość. Podobne założenie przyjęli koledzy z amerykańskiego banku inwestycyjnego, których prognozę przytoczyliśmy.

Negatywny wpływ epidemii, jaki odczuje chińska gospodarka w Q1, powinien zostać praktycznie w pełni zneutralizowany z perspektywy całego 2020 roku w kolejnych kwartałach, w których wzrost gospodarczy będzie szybszy niż pierwotnie zakładano, także dzięki zdecydowanym działaniom chińskich władz na polu stymulacji monetarnej i fiskalnej.

W efekcie w całym 2020 roku wpływ epidemii koronawirusa na chińską gospodarkę wyniesie jedynie -0,2 pkt %. To właśnie m.in. wiara w działania chińskich władz połączona z założeniem, bazującym na historii, że obecna sytuacja niczym nie różni się od podobnych w przeszłości, w głównej mierze odpowiada za powrót dobrego sentymentu na rynki finansowe w zeszłym tygodniu.

Jeżeli zakładamy, że „tym razem będzie inaczej” (czyt. epidemii nie uda się zwalczyć w Q1 lub chińskie władze nie wspomogą gospodarki), zasadne wydawałoby się ograniczenie ryzyka w portfelach inwestycyjnych. Na ten moment wydaje się to jednak dosyć odważnym założeniem.

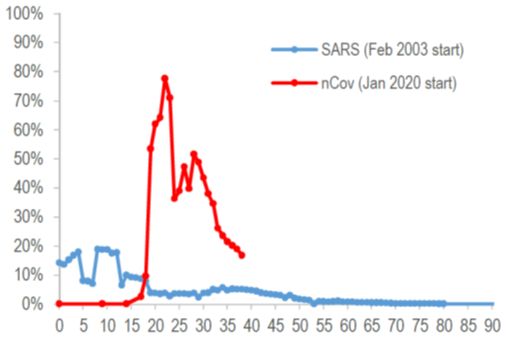

Jako ciekawostkę możemy powiedzieć, że o ile w ujęciu absolutnym liczba nowych zakażonych osób i przypadków śmiertelnych rośnie, to dynamika wzrostu wykazuje od pewnego czasu tendencję spadkową.

Wykres – Dzienna dynamika wzrostu przypadków nowych zakażeń wirusem nCov (5-dniowa średnia ruchoma; oś y) w porównaniu do epidemii SARS z 2003 roku

Źródło: JP Morgan

Niniejszy materiał odzwierciedla opinie i wiedzę jego autorów na dzień jego sporządzenia oraz został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Komentarz nie stanowi rekomendacji inwestycyjnej, analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w ustawie z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.