Jedną z bolączek rodzimej branży zarządzania aktywami (z ang. asset management) jest brak zainteresowania polskich inwestorów akcyjnymi funduszami inwestycyjnymi, a więc produktami, które z punktu widzenia zarówno podmiotów zajmujących się zarządzaniem funduszami, jak i dystrybutorów, są najbardziej atrakcyjne pod kątem dochodowości (relatywnie najwyższy poziom opłaty za zarządzanie) oraz przejrzystości i transparentności, a w konsekwencji bezpieczeństwa klientów oraz samej instytucji mającej w ofercie takie produkty. Przy czym te dwie cechy należy rozpatrywać łącznie, bo nie tak dawna historia polskiej branży asset management zna liczne przypadki bardziej dochodowych pomysłów na biznes, które jednak m.in. ze względu na brak transparentności często kończyły się w opłakany sposób dla klientów, a nierzadko także dla samej instytucji.

Celem dzisiejszego artykułu jest jednak skupienie się na podmiotach, które są lub w niedalekiej przyszłości pojawią się na polskiej „mapie” instytucji zarządzających aktywami i znalezieniu przyczyny braku zainteresowania rodaków funduszami akcyjnymi. W inwestycyjnej przestrzeni publicznej można znaleźć argumenty mówiące o wysokich kosztach, dużej zmienności wartości inwestycji w krótkich okresach czasu, niemiłych doświadczeniach z tymi produktami z okresu wielkiego kryzysu finansowego 2008-2009 czy braku edukacji ekonomicznej zarówno inwestorów, jak i pośredników sprzedających te produkty.

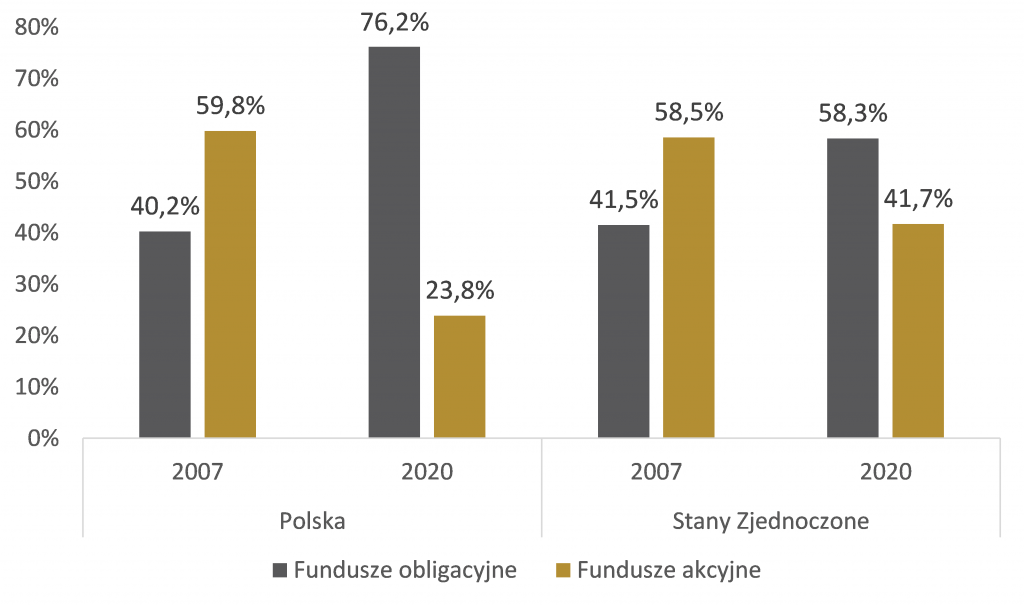

Struktura inwestycji w fundusze w Polsce odbiega od tej na rynkach rozwiniętych

Często podnosi się też argument, że struktura inwestycji w fundusze w Polsce znacząco odbiega od tej na rynkach rozwiniętych, co ma przejawiać się w dominującym udziale produktów o charakterze obligacyjnym w ogólnej strukturze aktywów funduszy w Polsce. Rzeczywiście jeżeli weźmiemy pod uwagę jedynie fundusze akcyjne, obligacyjne oraz mieszane, to w funduszach dłużnych na koniec października tego roku Polacy mieli ulokowane 108 miliarda złotych, co stanowiło blisko 66% aktywów ulokowanych we wspomnianych trzech grupach funduszy (produkty akcyjne stanowiły jedynie 13,5%). Dla porównania w 2007 roku, w funduszach obligacyjnych ulokowane było jedynie 13,2% wszystkich aktywów zainwestowanych w fundusze akcyjne, mieszane i obligacyjne (w akcyjnych funduszach Polacy mieli wtedy ulokowane 34,6% aktywów). Z małymi przerwami aktywa zainwestowane w fundusze akcyjne i mieszane, systematycznie od 2007 roku się „kurczą”, a aktywa funduszy obligacyjnych „pęcznieją”. Tymczasem w Stanach Zjednoczonych te proporcje są nieco inne – w funduszach akcyjnych (tzw. mutual funds, więc nie bierzemy pod uwagę funduszy ETF) Amerykanie mieli ulokowane na dzień 18 listopada tego roku 41,7% wszystkich aktywów funduszowych, a więc ponad trzykrotnie więcej niż w Polsce. Jednak na przestrzeni ostatnich 13 lat ten udział też stopniał, bo w 2007 roku w funduszach akcyjnych za Oceanem ulokowane było ponad 50% funduszowych inwestycji ogółem.

Wykres 1 – Udział funduszy akcyjnych w ogólnej strukturze aktywów funduszy inwestycyjnych w Polsce i w Stanach Zjednoczonych*

*dla większej przejrzystości wykresu założyliśmy, że fundusze mieszane są złożone w 50% z akcji i 50% z obligacji i rozdzieliliśmy aktywa ulokowane w tych funduszach pomiędzy fundusze akcyjne i obligacyjne właśnie w takich proporcjach

Źródło: Citigroup, Goldman Sachs, obliczenia własne

Kierunkowo zwyczaje inwestycyjne w Polsce i za Oceanem są podobne

Jak widać na wykresie, kierunkowo zwyczaje inwestycyjne w Polsce i za Oceanem są podobne, bo jeżeli weźmiemy pod uwagę, że globalny rynek akcji, na którym inwestują amerykańskie mutual funds w okresie 2008-2020 zyskał na wartości 128%, a polski rynek akcji, na którym lokowały w 2008 roku środki polskie fundusze akcyjne i który w roku 2020 nadal stanowi istotnyblisko 50% udział w funduszach akcyjnych ogółem stracił na wartości ponad 4%, to różnica w skali spadku popularności inwestycji w fundusze akcyjne na obu rynkach będzie dużo mniejsza niż wynikałoby to z prostego porównania wartości aktywów w 2007 roku i obecnie.

Mniejszy spadek zaangażowania inwestorów amerykańskich w te fundusze wynika z tego, że tzw. odpływ aktywów był niwelowany przez wzrost wartości pozostałych w tych funduszach środków wynikający ze wzrostu wartości rynków, na których te fundusze inwestują. Ich polscy koledzy byli takiego rynkowego „dopalacza” w dużym stopniu pozbawieni.

Zaryzykujemy więc tezę, że nawyki amerykańskiego inwestora funduszowego praktycznie nie różnią się od nawyków lokalnych amatorów inwestycji w fundusze akcyjne – obie grupy na potęgę wycofują środki z tej grupy funduszy. To co w szerszej perspektywie odróżnia rynek amerykański od polskiego to fakt, że amerykańscy inwestorzy bardzo dynamicznie inwestują w pasywne fundusze akcyjne, wśród których najpopularniejsze są tzw. fundusze ETF. Na dzień 18 listopada tego roku wartość aktywów zgromadzonych w akcyjnych funduszach ETF za Oceanem wynosiła 5,5 biliona dolarów (USD), względem 8,3 biliona USD ulokowanych w mutual funds. Dla porównania w Polsce, aktywa wszystkich akcyjnych funduszy pasywnych (a więc ETF i innych funduszy indeksowych) wynosiły na koniec października 1,05 miliarda złotych, co stanowiło 4,8% aktywów funduszy akcyjnych w Polsce ogółem. W USA w 2019 roku wartość aktywów akcyjnych funduszy pasywnych (ETF i inne fundusze indeksowe) przekroczyła wartość aktywów zgromadzonych w akcyjnych mutual funds zarządzanych aktywnie. Udział tej grupy w wartości funduszy akcyjnych ogółem przekroczył więc 50%.

Dlaczego Polacy nie kupują funduszy akcyjnych?

Odpowiadając więc w jednym zdaniu na pytanie postawione w tytule – dlaczego Polacy nie kupują funduszy akcyjnych? Bo polska branża zarządzania aktywami praktycznie nie ma do zaoferowania polskim inwestorom rozwiązań inwestycyjnych, dzięki którym ta klasa aktywów cieszy się na rynkach rozwiniętych dużą popularnością. Nas cieszą pojawiające się coraz częściej inicjatywy, które mają na celu promowanie pasywnej formy inwestowania, zwłaszcza na rynku akcji, ale patrząc na przytoczone w poprzednim akapicie wartości bezwzględne oraz procentowe, należy stwierdzić, że obecnie jest to bardzo niszowa forma lokowania kapitału wybierana przez statystycznego Kowalskiego.

Radosław Piotrowski

Doradca Inwestycyjny