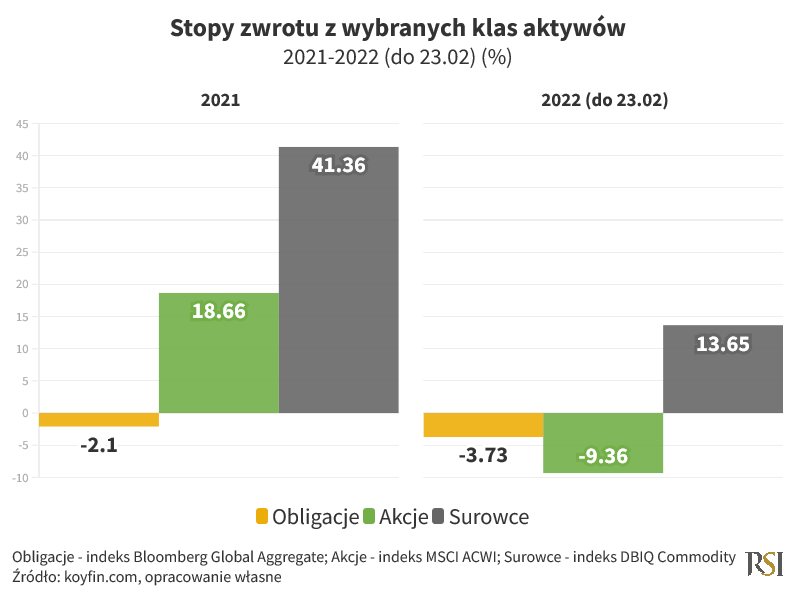

Agresja Rosji na Ukrainę spowodowała duży wzrost zainteresowania surowcami czy też towarami (ang. commodities) jako potencjalnym kierunkiem inwestycyjnym. Narracja o dużym udziale obu krajów w produkcji i eksporcie sporej grupy surowców i potencjalne zakłócenia w ich dostawach w związku z wojną, w połączeniu z imponującą stopą zwrotu tej klasy aktywów w 2021 roku, stanowiły silne argumenty w rękach promotorów tezy, że commodities mogą osiągnąć równie spektakularne wyniki jak w roku ubiegłym, chroniąc portfele inwestorów przed inwestycyjną wojenną zawieruchą.

W Rock Solid Investments byliśmy sceptycznie nastawieni do takiej inwestycji, wskazując, że surowce to bardzo zróżnicowana grupa i o ile niektóre z nich (np. gaz ziemny) rzeczywiście są narażone na zaburzenia podaży, to niekoniecznie wszystkie. Wyraz temu daliśmy zaraz po wybuchu konfliktu w nagraniu z 25 lutego tego roku Co zrobić z portfelem inwestycyjnym w obliczu ataku Rosji na Ukrainę?

Od rozpoczęcia rosyjskiej agresji minęło już siedem miesięcy, dlatego dziś postanowiliśmy sprawdzić czy towary jako klasa aktywów rzeczywiście były w stanie ochronić portfele inwestorów przed rynkowym zamieszaniem, którego jednym ze sprawców, ale nie jedynym, był wybuch wojny w Ukrainie.

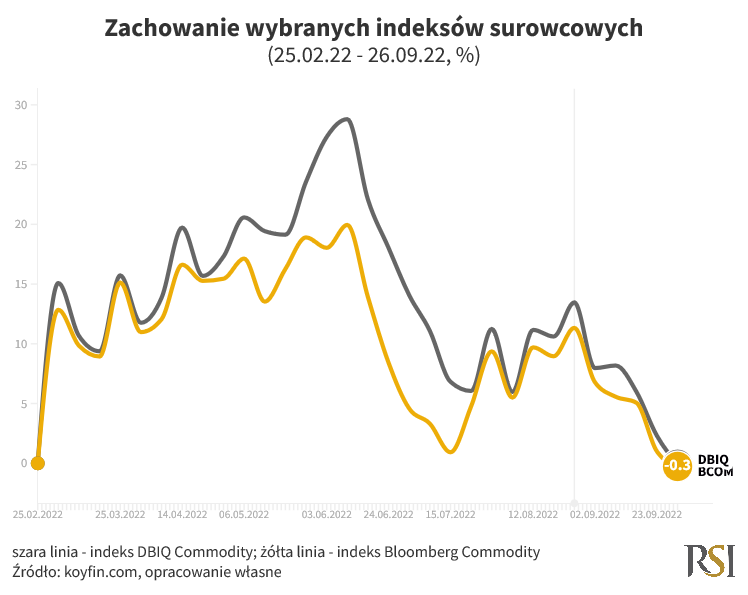

Skuteczność inwestycji w surowce można rozpatrywać w ujęciu absolutnym oraz jako alternatywę dla innych tradycyjnych klas aktywów takich jak akcje i obligacje. W pierwszym przypadku jeżeli byłeś drogi czytelniku mistrzem tzw. market timingu czyli 24 lutego nabyłeś produkt inwestycyjny, który śledzi zachowanie popularnych indeksów surowcowych szerokiego rynku, czyli grupy wielu commodities i nadal go posiadasz w swoim portfelu inwestycyjnym, to zbyt dużych powodów do zadowolenia mieć nie możesz. Co prawda stopa zwrotu w ujęciu nominalnym albo oscyluje w okolicach zera albo jest delikatnie ujemna, ale pozostawienie tych środków w gotówce przyniosłoby z perspektywy minionych siedmiu miesięcy lepsze rezultaty biorąc po uwagę rosnące stopy procentowe. W ujęciu realnym (czyli po uwzględnieniu inflacji) zwrot z twojej inwestycji jest jednak istotnie ujemny. W tym konkretnym przypadku towary rozumiane jako klasa aktywów stanowiły więc słabe zabezpieczenie przed wojną i inflacją.

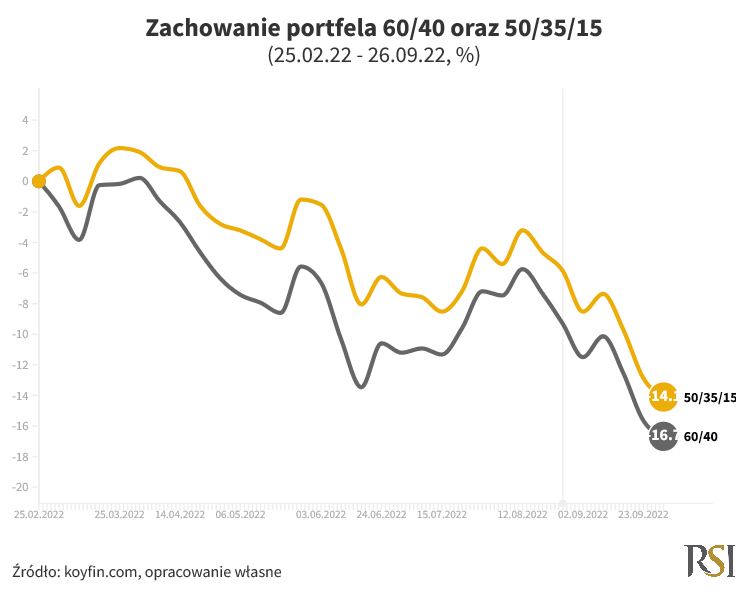

Surowce, jako alternatywa do tradycyjnych klas aktywów takich jak akcje czy obligacje, sprawdziły się z kolei bardzo dobrze. Stopa zwrotu jaką wygenerowały commodities od 24 lutego jest zdecydowanie lepsza niż ta osiągnięta z inwestycji w akcje lub obligacje. Dodanie 15% towarów do portfela inwestycyjnego, który składał się w 60% z akcji i 40% z obligacji (tzw. portfel 60/40) i stworzenie portfela złożonego w 50% z akcji, 35% z obligacji i 15% z commodities (tzw. portfel 50/35/15) wpłynęło na poprawę stopy zwrotu z takiego portfela oraz ograniczenie ryzyka rozumianego jako możliwa w danym okresie do poniesienia maksymalna przecena portfela.

Z taką interpretacją są jednak dwa, nazwijmy je „z życia wziętymi”, problemy. Jakby nie patrzeć to dużo lepszym pomysłem na poinwazyjne ulokowanie kapitału było po prostu trzymanie go w gotówce – osiągnięte z takiej lokaty wyniki byłyby jeszcze lepsze pod kątem stopy zwrotu i ryzyka niż te z dodatkiem surowców. Przy okazji zaoszczędziłaby inwestorowi sporo emocji, bo surowce w minionych siedmiu miesiącach przeżywały prawdziwą huśtawkę nastrojów. Po drugie, wydaje się mało prawdopodobne, że po informacji o pierwszych rakietach trafiających w ukraińskie miasta 24 lutego, statystyczny inwestor indywidualny nabył tego samego dnia produkt inwestycyjny śledzący zachowanie cen surowców. Bardziej realnym scenariuszem jest ten, że zakupu w najlepszym wypadku dokonał kilka dni lub nawet tygodni później, co sprawia, że osiągnięta stopa zwrotu może być niższa, a w skrajnym przypadku nawet gorsza od stopy zwrotu z inwestycji w akcje lub obligacje.

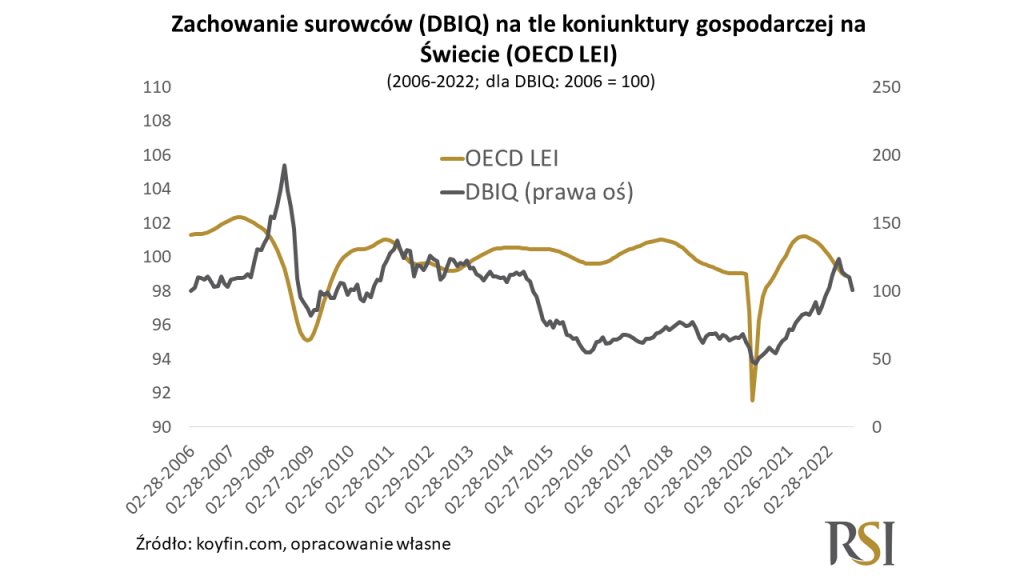

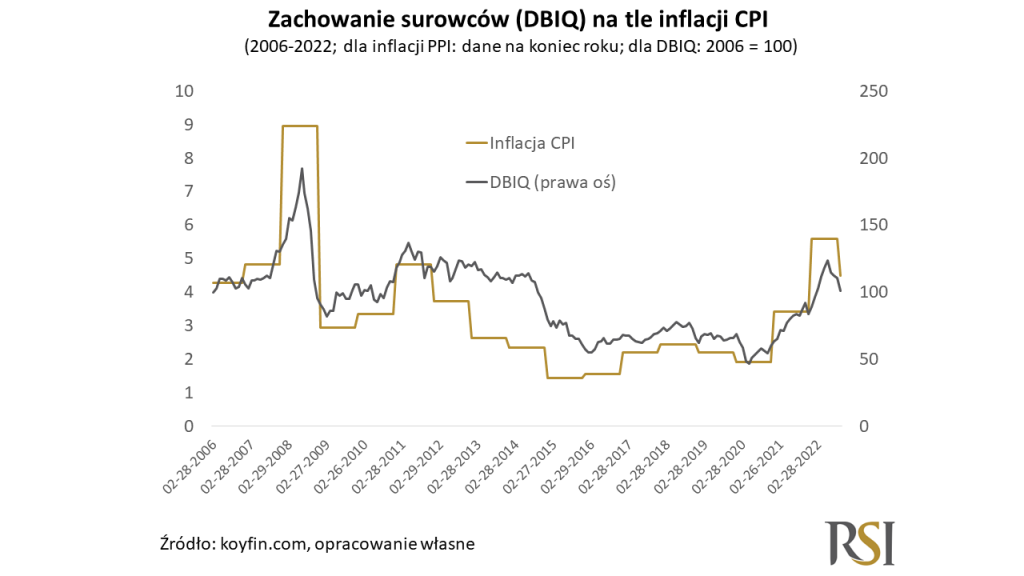

Tyle o przeszłości. Dużo ciekawsza wydaje się odpowiedź na pytanie jak commodities mogą zachowywać się w przyszłości. Nasi regularni czytelnicy wiedzą, że nie udzielamy w ramach Rock Solid Investments porad inwestycyjnych. Wraz z kontynuacją polityki zacieśniania monetarnego przez banki centralne na Świecie wzrasta ryzyko globalnej recesji. Obecnie globalna koniunktura gospodarcza wyraźnie się pogarsza. Zgodnie z prognozami Międzynarodowego Funduszu Walutowego (IMF) globalny wzrost gospodarczy spowolni w tym roku do +3,2% (względem +6,1% w roku 2021), a w 2023 roku dynamika PKB spowolni do +2,9%. W ślad za spowolnieniem gospodarczym i wyższymi stopami procentowymi spowolni także dynamika inflacji, która obecnie tak daje się we znaki większości gospodarek i społeczeństw. Według IMF, na koniec tego roku prognozowana inflacja na Świecie ma wynieść 8,3%, ale już na koniec 2023 roku powinna spaść do 4,1%. Środowisko spowolnienia gospodarczego i spadającej dynamiki inflacji historycznie nie sprzyjało zachowaniu cen surowców.

Jeżeli taki scenariusz miałby się obecnie powtórzyć to przecena commodities zapoczątkowana w czerwcu tego roku mogłaby być kontynuowana. Trzeba jednak jednocześnie pamiętać, że towar, towarowi nierówny. O ile w przypadku realizacji powyższego scenariusza, perspektywy dla surowców rozumianych jako całość pozostaną negatywne, to poszczególne surowce wchodzące w skład indeksów surowcowych mogą zachowywać się odmiennie, a same indeksy mogą doświadczać krótkoterminowych rajdów na kształt tego jaki mogliśmy zaobserwować w sierpniu tego roku. Z kolei gdyby w na chwilę obecną mało prawdopodobnym scenariuszu, banki centralne znacząco „spuściły z tonu”, wzrost gospodarczy z jakiegoś powodu by przyspieszył, mogłoby to pozytywnie wpłynąć na zachowanie cen surowców.

Radosław Piotrowski

Doradca Inwestycyjny

Niniejszy materiał powstał we współpracy ze spółką RSI AIFM, podmiotem zarządzającym aktywami wpisanym do rejestru Zarządzających Alternatywnymi Spółkami Inwestycyjnymi prowadzonym przez Komisję Nadzoru Finansowego. Materiał odzwierciedla opinie i wiedzę jego autorów na dzień jego sporządzenia oraz został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Komentarz nie stanowi rekomendacji inwestycyjnej, analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w ustawie z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.