W maju rentowności amerykańskich obligacji skarbowych spadły o 0,4 pkt %. Tak dynamiczny ruch spowodował zjawisko tzw. odwrócenia krzywej dochodowości (z ang. yield curve invesrsion) w niektórych kombinacjach (np. pomiędzy 3-miesięcznymi bonami skarbowymi, a 10-letnimi obligacjami skarbowymi). Co prawda w przypadku najpopularniejszej pary obligacji skarbowych – 2-letnich i 10-letnich do odwrócenia nie doszło, ale cała sytuacja wzmogła wśród globalnej społeczności inwestycyjnej dyskusję na temat ewentualnej recesji w największej globalnej gospodarce. Mniej wtajemniczonych czytelników, w celu lepszego zrozumienia zjawiska odwrócenia krzywej dochodowości, odsyłamy do naszego artykułu z 10 grudnia 2018 roku Czy zachowanie amerykańskich obligacji skarbowych sygnalizuje nadchodzącą recesję?.

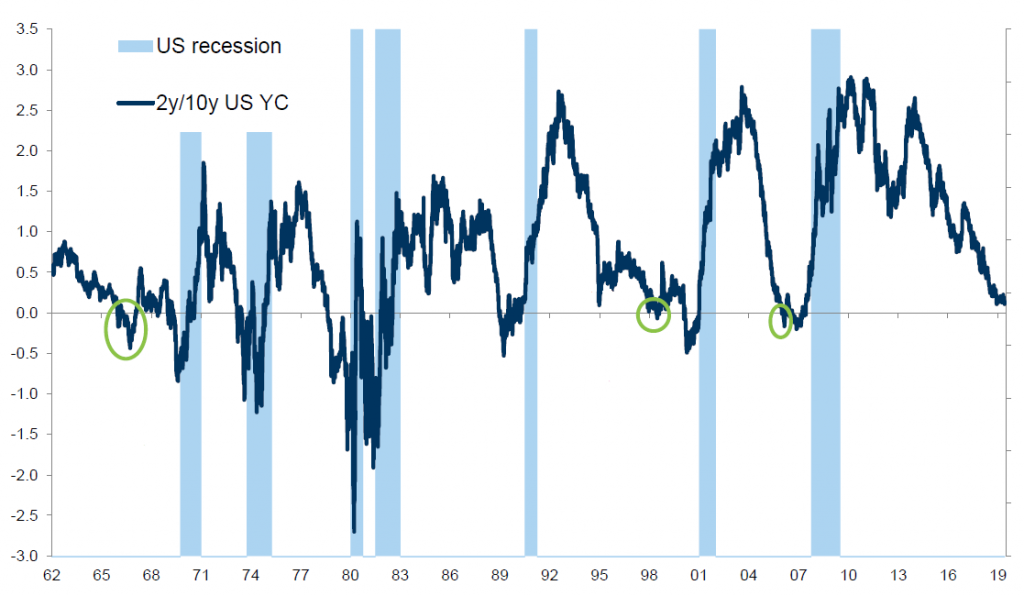

Odwrócenie krzywej rentowności poprzedzało każdą recesję w USA

Historycznie zjawisko yield curve inversion poprzedzało każdą recesję w Stanach Zjednoczonych. Nie zawsze jednak odwrócenie krzywej oznaczało nadchodzący spadek tempa wzrostu gospodarczego za Oceanem poniżej zera. W trzech na dziewięć przypadków w ciągu dwóch lat od odwrócenia krzywej nie dochodziło w USA do recesji. Taka sytuacja miała miejsce w 1965, 1998 i 2005 roku.

Wykres – Krzywa dochodowości dla 2-letnich i 10-letnich amerykańskich obligacji skarbowych (2y/10y US YC), a okresy recesji w Stanach Zjednoczonych (US recession)

Źródło: Goldman Sachs

Czy obecny przypadek wpisuje się w zaobserwowane trzy w latach poprzednich? My uważamy, że jest to bardzo prawdopodobne. Na obecny kształt krzywej mogła wpłynąć bardzo ekspansywna, w skali wcześniej nie spotykanej, polityka monetarna amerykańskiego banku centralnego po Wielkim Kryzysie Finansowym. Dodatkowo, w poprzednich okresach, kiedy po odwróceniu krzywej występowała recesja, amerykańska gospodarka była dużo bardziej „rozpędzona” – wzrost gospodarczy i inflacja były na poziomach odpowiednio o 2,0x i 2,3x wyższych niż obecnie. W rezultacie, w większości przypadków w przeszłości, odwrócenie krzywej było spowodowane wzrostem rentowności 2-letnich obligacji skarbowych, co z kolei było konsekwencją restrykcyjnej polityki monetarnej (podwyżki stóp procentowych) mającej na celu „schłodzenie” gospodarki i rosnącej inflacji. Obecnie krzywa uległa odwróceniu ze względu na, wspomniany na początku artykułu, spadek rentowności obligacji 10-letnich.

W związku powyższym my podchodzimy do sygnałów generowanych obecnie przez relatywne zachowanie obligacji 2-letnich i 10-letnich z dużą dozą rezerwy. Bardzo anemiczne ożywienie gospodarcze w tym cyklu koniunkturalnym oraz polityka luzowania ilościowego (trzy programy QE) zaburzyły znacznie wartość prognostyczną tej miary.

Niniejszy materiał odzwierciedla opinie i wiedzę jego autorów na dzień jego sporządzenia oraz został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Komentarz nie stanowi rekomendacji inwestycyjnej, analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w ustawie z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.