Gorsze zachowanie stylu polegającego na inwestowaniu w wartość (z ang. value investing) względem inwestowania we wzrost (z ang. growth investing) od 2007 roku jest tematem wielu dyskusji od dłuższego czasu. Często spotykanym wnioskiem z tych dyskusji jest to, że ten ponad 13-letni okres gorszego zachowania value investing spowodował, że spółki value są rekordowo tanie względem spółek growth i to powinno wpłynąć na ich lepsze zachowanie.

Jakie jest moje zdanie na ten temat? Zapraszam do lektury artykułu.

Na początek wyjaśnię w prostych słowach co kryje się pod pojęciami „inwestowania w wartość” i „inwestowania we wzrost”.

Value investing oznacza inwestowanie w akcje spółek, których cena jest niższa niż wynikałoby to z ich fundamentów (czyli akcje tzw. niedowartościowanych spółek), z kolei growth investing to inwestowanie w akcje spółek, których sprzedaż i zyski rosną w tempie szybszym niż dla szerokiego rynku.

Rozprawiając się szybko z argumentem o ‘taniości’ spółek value można powiedzieć, że rekordowo tanie względem spółek growth były one w 2019, 2018, 2017, itd. i nie spowodowało to trwałej poprawy ich relatywnego zachowania względem spółek growth.

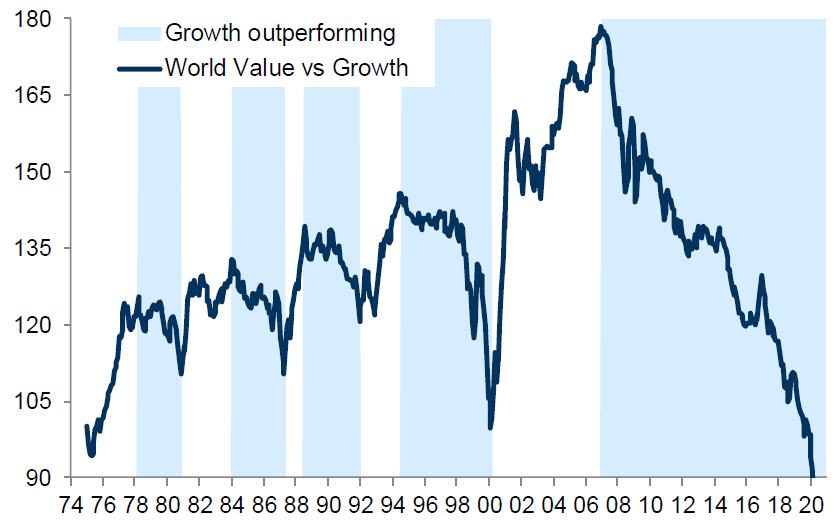

Wykres 1 – Relatywne zachowanie value investing względem growth investing na Świecie w latach 1974 – 2020

Źródło: Goldman Sachs

Dużo w tym temacie wyjaśnia fakt, że growth to w dużej mierze spółki technologiczne lub quasi-technologiczne, takie jak Amazon, Alphabet czy Facebook formalnie należące do sektorów odpowiednio konsumenckiego cyklicznego (Amazon) i komunikacyjnego (Alphabet, Facebook).

Jeżeli dorzucimy do tego grona Netflix (także formalnie sektor komunikacyjny) to 10 największych spółek growth to technologia lub wspomniana czwórka czyli Amazon, Alphabet, Facebook i Netflix

Z kolei patrząc na value, dominującą rolę odgrywa ochrona zdrowia (co akurat obecnie jest zaletą), ale na kolejnych pozycjach jest już dużo gorzej. Inwestowanie w wartość to przede wszystkim sektor finansowy, konsumencki niecykliczny (np. Wallmart), tradycyjna telekomunikacja (Verizon, AT&T), przemysłowy czy energetyczny.

Chcąc pokusić się o podsumowanie tego koktajlu sektorów i spółek w obu stylach inwestowania, wśród spółek growth dominują sektory czy spółki, które odgrywają wiodącą rolę w trwającej „cyfrowej rewolucji”. Obecna sytuacja związana z pandemią i jej potencjalne długoterminowe konsekwencje, powinna jeszcze je wzmocnić, podczas gdy value investing to dominująca rola sektorów „starej ekonomii”, których rola systematycznie maleje oraz sektor finansowy, którego główni reprezentanci – banki, operują praktycznie od poprzedniego kryzysu 2008-2009 w niekorzystnym dla nich środowisku bardzo niskich czy wręcz ujemnych stóp procentowych.

Czy więc value investing skazane jest na permanentnie gorsze zachowanie od growth investing?

Niekoniecznie, bo o ile długoterminowo nie widzę powodów, dla których inwestowanie w wartość miałoby powrócić do trwałego trendu wzrostowego względem inwestowania we wzrost, to nie można wykluczyć krótkoterminowych „zrywów” tego stylu inwestowania. Dobrym zobrazowaniem tego mógłby być wykres 1, jeżeli zamienilibyśmy value i growth rolami w latach 1974 – 2007. Strukturalnie dominowało wtedy value investing, ale growth też miało swoje lepsze okresy, czasem nawet trwające kilka lat (np. okres 1995 – 2000). Od 2007 roku role trwale się odwróciły – dominuje growth, ale value też potrafi pokazać się z dobrej strony (jak np. lata 2016 – 2017).

Przy czym jeżeli miałbym postawić na inwestowanie w wartość względem inwestowania we wzrost, wybrałbym rynek europejski. Sektora technologicznego i spółek „trwale” wzrostowych (z ang. secular growth) jest na nim zdecydowanie mniej (nieco ponad 7% względem 27% w Stanach Zjednoczonych) i są to raczej producenci podzespołów (praktycznie wszyscy wiedzą co to Microsoft Apple, ale niekoniecznie słyszeli o ASML, a to największa europejska spółka technologiczna) czy specjalistycznych rozwiązań (np.SAP).

Czy obecne otoczenie rynkowe sprzyja więc „zrywowi” value względem growth na europejskim rynku akcji?

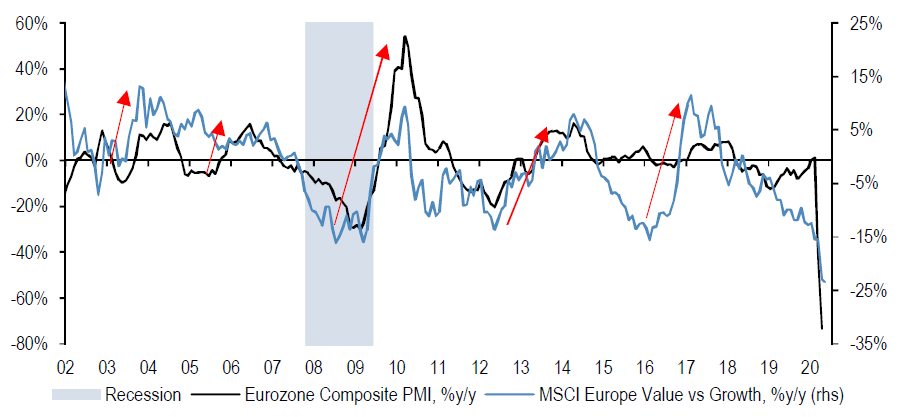

W ostatnich 13 latach okresom, w którym value było lepsze niż growth towarzyszył wzrost wskaźnika PMI z bardzo niskich poziomów. Z analogiczną sytuacją mamy do czynienia obecnie – pandemia koronawirusa i towarzyszące jej zamknięcie gospodarek, spowodowało drastyczny spadek tego wskaźnika. Stopniowe łagodzenie obostrzeń powoduje, że w najbliższych miesiącach spodziewane jest jego odbicie.

Wykres 2 – Inwestowanie w wartość względem inwestowania we wzrost w Europie na tle wskaźnika PMI

Źródło: JP Morgan

W poszukiwaniu odpowiedzi na to czy tak się stanie, warto także obserwować zachowanie niemieckich 10-letnich obligacji skarbowych – w latach 2010-2011, 2013 czy 2016-2017 ich rentowności rosły.

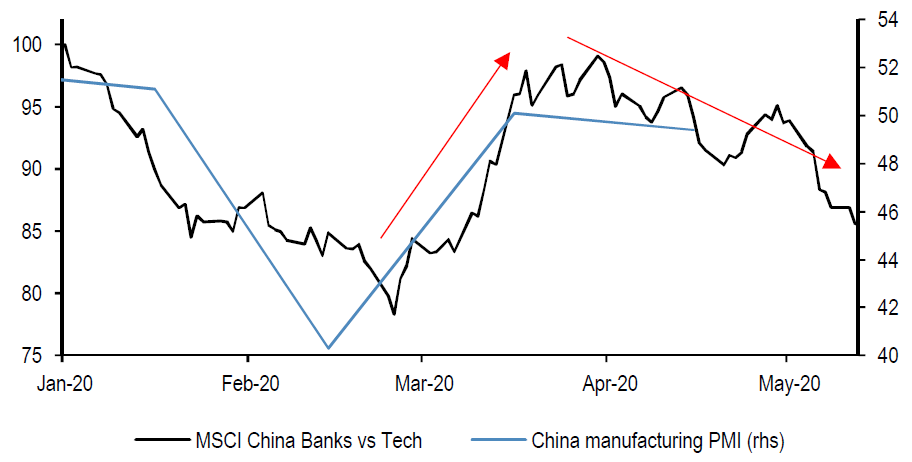

Amatorzy inwestowania w wartość nie powinni jednak moim zdaniem mieć złudzeń, że nastąpi trwała relatywna poprawa zachowania tego stylu inwestowania względem growth investing. Jeżeli analogią miałby być chiński rynek akcji, to odbiciu chińskiego PMI towarzyszyło lepsze zachowanie chińskich banków względem sektora technologicznego, które trwało jednak około miesiąca.

Wykres 3 – Zachowanie chińskich banków na tle sektora technologicznego, a chiński PMI dla przemysłu

Źródło: JP Morgan

Radosław Piotrowski

Doradca Inwestycyjny