Dyskusja na temat inwestowania wzrostowego na rynku akcji, a więc w sektory czy też spółki, które cechuje wysoka dynamika wzrostu (przy czym w tym miejscu warto podkreślić, że chodzi o wzrost przedsiębiorstwa, skali biznesu, itp., a nie permanentny szybki wzrost kursu akcji), często niska bieżąca dochodowość i, co jest konsekwencją zwłaszcza pierwszej cechy tego typu inwestycji, przynależność do innowacyjnego sektora „przyszłości” ostatnio przycichła. Zresztą po burzliwym przełomie roku dla tego typu inwestycji, samo zachowanie wzrostowych wehikułów inwestycyjnych, także uległo stabilizacji, a część poniesionych strat udało się odrobić.

Fakt, że tematowi inwestowania wzrostowego poświęca się obecnie mniej uwagi, nie oznacza, że przestał on interesować inwestorów. Wszak, duża rzesza, także mniej świadomych inwestorów detalicznych, posiada w swoich portfelach inwestycyjnych tego typu wehikuły. Wychodząc im naprzeciw, wskażemy co warto obserwować w poszukiwaniu odpowiedzi na pytanie czy uspokojenie nastrojów w obszarze inwestowania we wzrost można traktować w kategoriach „najgorsze już za nami” czy bardziej „odbicia martwego kota” (ang. dead cat bounce)? Temat inwestowania wzrostowego poruszaliśmy już w materiale wideo z 17 stycznia tego roku Dlaczego spółki wzrostowe przestały rosnąć?. Dziś, bogatsi o wiedzę, którą przyswoiliśmy w ciągu ostatniego miesiąca odświeżamy temat i uzupełniamy go o nowe informacje.

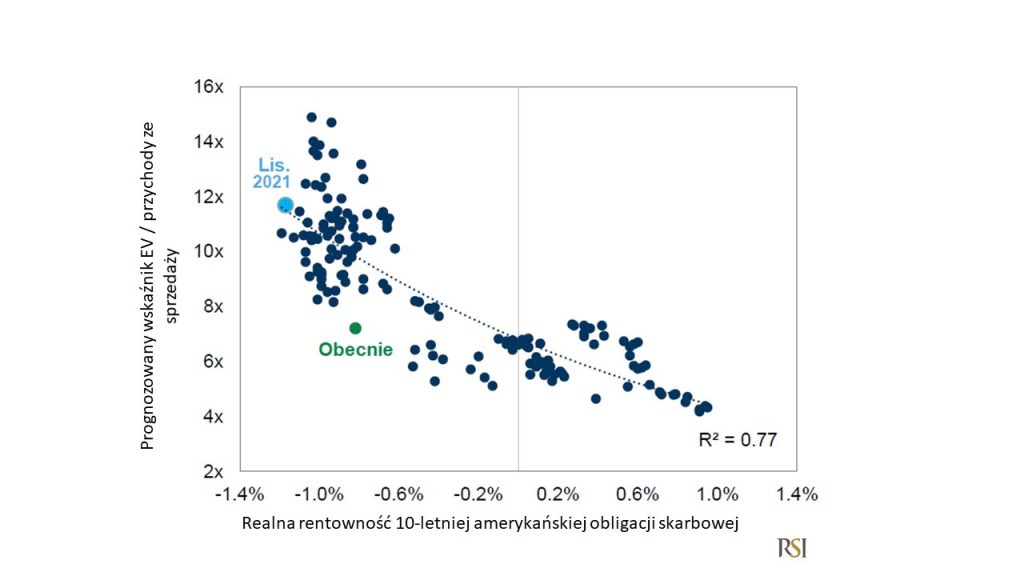

17 stycznia wskazaliśmy, że odpowiedzi na pytanie w jakim kierunku mogą podążyć inwestycje wzrostowe, należy szukać w zachowaniu realnych rentowności amerykańskich obligacji skarbowych. Zmiana realnej rentowności, a więc rentowności nominalnej skorygowanej o inflację jest bardzo silnie skorelowana z wyceną. Jeżeli realne rentowności rosną to spada wycena i vice versa. Z kolei jednym z elementów wskaźnika wartość firmy (EV) / prognozowane przychody ze sprzedaży jest właśnie wartość, której odzwierciedleniem jest m.in. cena akcji. Jeżeli więc założymy, że prognozy przychodów nie ulegną dużym zmianom, to aby wartość wskaźnika zmalała, spaść musi wartość przedsiębiorstwa, a więc cena jego akcji.

Wykres 1 – Wycena spółek wzrostowych za pomocą wskaźnika wartość firmy (EV) / prognozowane przychody ze sprzedaży

Źródło: Goldman Sachs, opracowanie własne

Teza z jaką można było usłyszeć w kontekście inwestowania w spółki wzrostowe, a mianowicie, że ich „niedomaganie” na przełomie 2021 i 2022 roku jest powiązane ze zbliżającym się początkiem rozpoczęcia cyklu podwyżek stóp procentowych przez amerykański bank centralny (Fed) ponieważ są one zadłużone, a wzrost kosztu pieniądza przejawiający się w wyższym poziomie stóp procentowych odbije się na kondycji tych podmiotów w kontekście obsługi tego zadłużenia. Nic bardziej mylnego – najbardziej intuicyjny sektor wzrostowy, jakim jest sektor technologiczny jest jednym z najmniej zadłużonych sektorów (wskaźnik zadłużenia netto (ang. net debt) do zysku operacyjnego skorygowanego o amortyzację (ang. EBITDA) na 2022 rok i wynosi dla technologii niespełna 0,4x (dla porównania dla najbardziej zadłużonego sektora jakim jest użyteczność publiczna (ang. utilities), wskaźnik net debt / EBITDA na 2022 rok wynosi około 3,5x).

Paradoksalnie jednak wzrost kosztów finansowania korporacyjnego (mierzony poziomem tzw. marży kredytowej) rzeczywiście jest negatywnie skorelowany z zachowaniem akcji spółek z sektora technologicznego, z kolei akcje zadłużonych „pod korek” spółek z sektora użyteczności publicznej jest pozytywnie skorelowane ze wzrostem marży kredytowej. Krótko mówiąc akcjom niezadłużonych spółek technologicznych wzrost marży szkodzi, podczas gdy bardzo zadłużonym utilities pomaga. Ot taki, mogłoby się wydawać na pierwszy rzut oka, paradoks.

Wyjaśnienie tego „paradoksu” jest jednak stosunkowo proste i wspominaliśmy o tym w materiale wideo sprzed miesiąca. Na rynku akcji inwestorzy, nieco upraszczając, kupują przyszłe zyski spółek, a konkretnie to ile te przyszłe zyski są warte obecnie i jak ta wartość ma się do ceny akcji. Jeżeli mówimy o przedsięwzięciach, które zyski mają generować za 5, 10 czy 15 lat to chcąc określić ich wartość teraz należy dokonać ćwiczenia pod wdzięczną i jednocześnie niewiele mówiącą statystycznemu Kowalskiemu nazwą, a mianowicie zdyskontowania owych przyszłych zysków na dziś. Aby przybliżyć tą operację posłużymy się przykładem 100 dolarów zysku za 10 lat przy stopie procentowej na poziomie 2,5% byłoby warte obecnie około 78 dolarów (100/(1+2,5%)^10). Przy stopie procentowej na poziomie 4% to samo 100 dolarów za 10 lat dziś jest wart jedynie niespełna 68 dolarów (100/(1+4%)^10). Utilities mają z kolei to do siebie, że generują zysk już teraz, więc wykonanie tego samego ćwiczenia w perspektywie roku powiedzmy dla 10 dolarów (wszak to mniej perspektywiczny sektor od technologii) skutkuje następującymi wynikami. Przy stopie procentowej na poziomie 2,5%, 10-dolarowy zysk za rok jest warty obecnie 9,75 dolara, a przy 4-procentowej stopie ta wartość wynosi 9,6 dolara, czyli niewiele mniej. Postrzeganie spółek wzrostowych przez inwestorów w obecnych uwarunkowaniach można więc określić przysłowiem „lepszy wróbel w garści niż gołąb na dachu”. Przecież dodatkowo, to czy zarobimy te 100 dolarów za 10 lat jest dużo większą niewiadomą czy zarobimy 10 dolarów za rok.

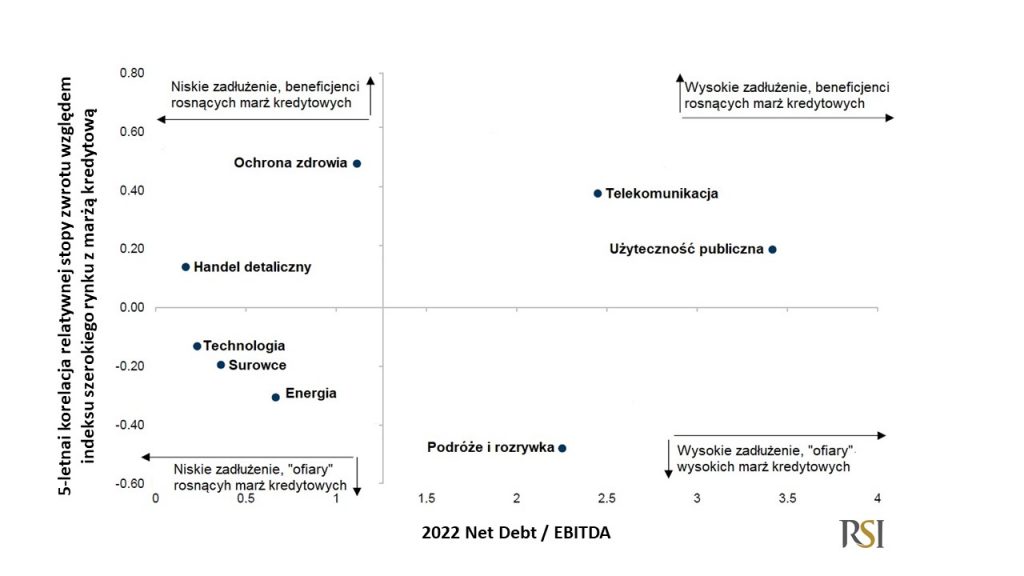

Zależność pomiędzy poziomem zadłużenia, a zachowaniem się marży kredytowej na przykładzie europejskiego rynku akcji dla poszczególnych sektorów pokazuje poniższy wykres.

Wykres 2 – Zależność pomiędzy poziomem zadłużenia (mierzonym wskaźnikiem Net Debt / EBITDA), zmianą marży kredytowej, a zachowaniem wybranych sektorów europejskiego rynku akcji

Źródło: Goldman Sachs, opracowanie własne

Radosław Piotrowski

Doradca inwestycyjny

Niniejszy materiał odzwierciedla opinie i wiedzę jego autorów na dzień jego sporządzenia oraz został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Komentarz nie stanowi rekomendacji inwestycyjnej, analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w ustawie z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.