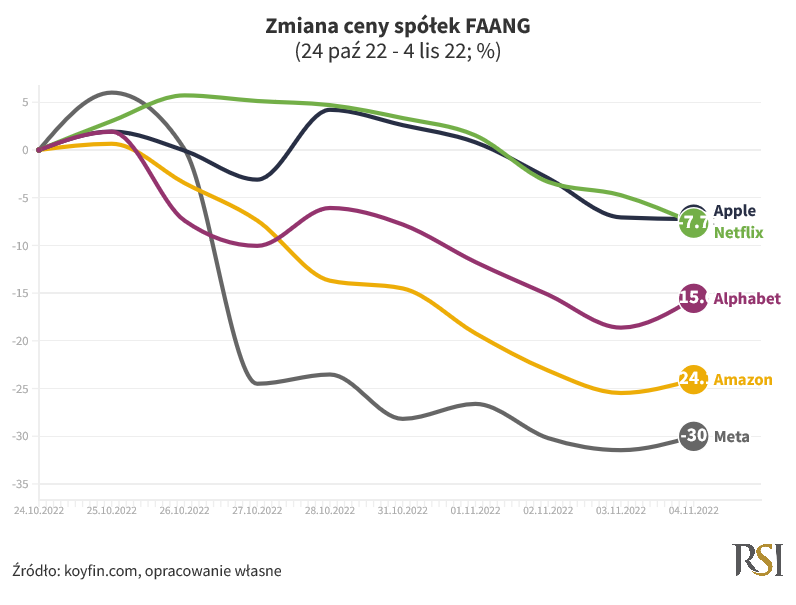

Sezon wyników kwartalnych spółek za Oceanem w pełni. Wynikami kwartalnymi zdążyły pochwalić się już technologiczni giganci, których globalna społeczność inwestycyjna nadała przydomek FAANG pochodzący od pierwszych liter ich nazw (Facebook, Amazon, Apple, Netflix, Google). Facebook (obecnie Meta), Amazon i Google (w obrocie giełdowym funkcjonujący jako Alphabet) pokazały wyniki gorsze od oczekiwań, a wartość rynkowa całej grupy w ciągu kilku tygodni łącznie skurczyła się o kilkaset miliardów dolarów.

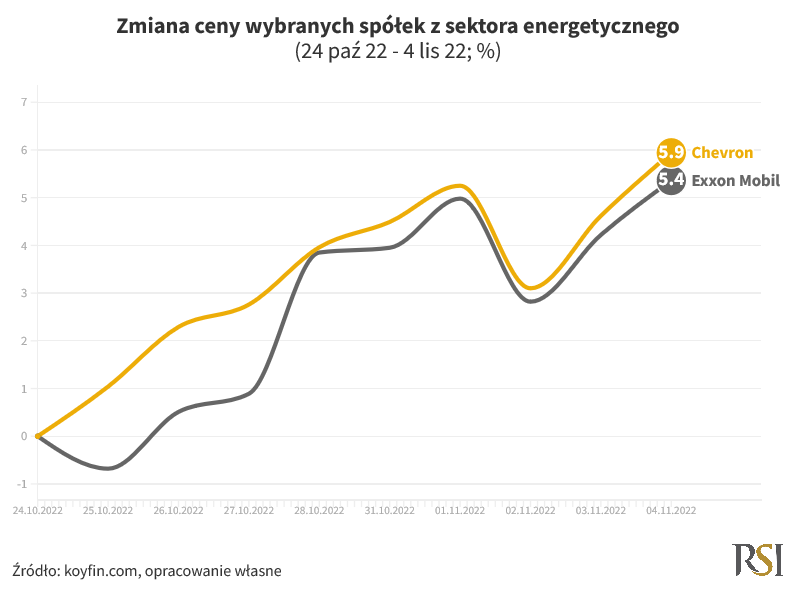

Równolegle, spółki z sektora energetycznego takie jak Exxon Mobil czy Chevron zaraportowały wyniki kwartalne, które nie tylko były lepsze od oczekiwań, ale także były najlepsze (Exxon Mobil) lub drugie najlepsze (Chevron) w historii. Zachowanie kursów ich akcji mocno kontrastuje z zachowaniem akcji FAANG, zarówno w ostatnich tygodniach, jak i w perspektywie minionych kilkunastu miesięcy.

Relatywne zachowanie Big Oil względem Big Tech dla racjonalnie myślącego inwestora nie powinno być aż tak dużym zaskoczeniem. Wpisuje się ono w schemat dominacji sektorów „Starej Ekonomii” (energia, przemysł) nad sektorami „Nowej Ekonomii”, którego przedstawicielami są wspomniane FAANGs (formalnie „porozrzucane” po sektorach technologicznym, konsumenckim cyklicznym i usług komunikacyjnych) jako naturalna konsekwencja preferencji inwestorów odnośnie sektorów, które są pozytywnie skorelowane z wysokimi cenami węglowodorów i inflacją (za którą owe wysokie ceny węglowodorów częściowo odpowiadają). Taki schemat można było zaobserwować w latach siedemdziesiątych ubiegłego stulecia oraz na początku tego millennium. Obserwujemy go również obecnie.

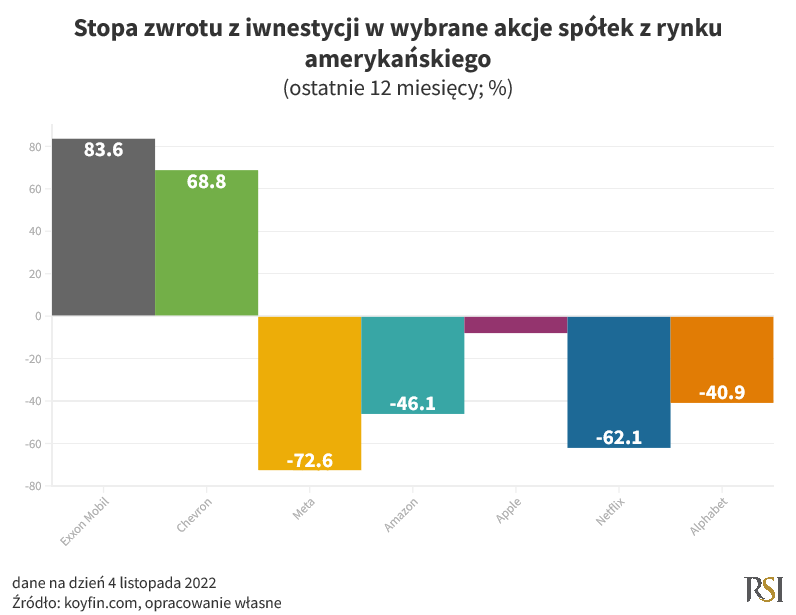

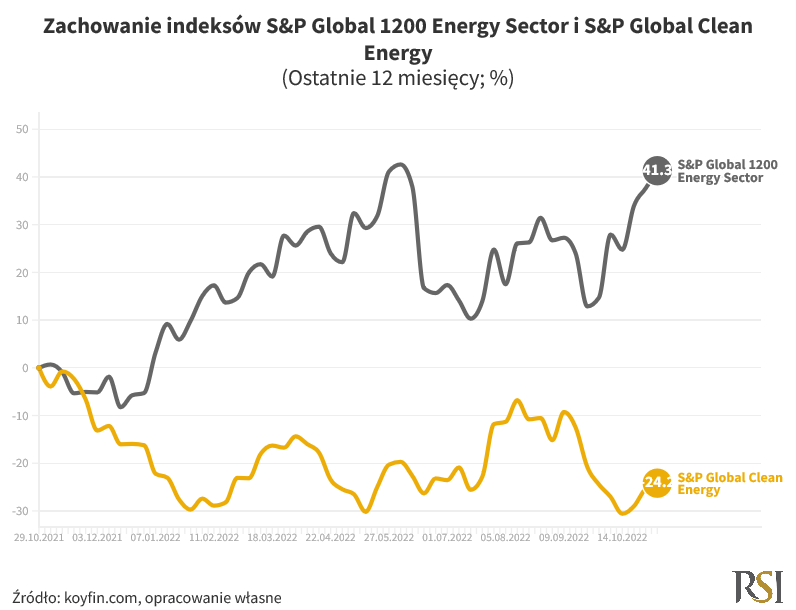

Powyższa tendencja kontrastuje jednak z serwowaną w ostatnich latach mniej świadomym inwestorom narracją o tzw. sektorach perspektywicznych i schyłkowych, inwestowaniu odpowiedzialnym, cyfrowej i zielonej rewolucji (spółki zaangażowane w ową zieloną rewolucję skupione w indeksie S&P Global Clean Energy w ciągu roku przeceniły się o 24,8%, podczas gdy „schyłkowe” spółki zaangażowane w wydobycie i przetwórstwo paliw kopalnych skupione w indeksie S&P Global 1200 Energy Sector zarobiły dla inwestorów w analogicznym okresie 41,4%).

W Rock Solid Investments wyznajemy zasadę, że „nie kopie się leżącego”, więc tematu nie będziemy rozwijać i skupimy się na próbie odpowiedzi na pytanie czy tytułowa „zemsta Starej Ekonomii” może być kontynuowana czy może amatorzy „nowoczesnego” inwestowania najgorsze mają już za sobą? Jest dosyć prawdopodobne, że fazę, w której dynamicznie rosnące stopy procentowe spowodowały drastyczny spadek wycen spółek „Nowej Ekonomii” mamy już za sobą – co prawda stopy procentowe w USA w ciągu najbliższych pięciu miesięcy będą nadal rosnąć, ale tzw. scenariusz bazowy (wzrost Fed funds rate do poziomu 4,75-5%) jest już zdyskontowany w cenach akcji. Nie oznacza to jednak, że „nowoczesne” sektory czeka teraz szybkie odrabianie strat. Utrzymująca się wysoka inflacja w połączeniu z rosnącymi stopami procentowymi ograniczają rozporządzalny dochód konsumentów. To z kolei ogranicza zakup dóbr i usług, które nie są dobrami i usługami pierwszej potrzeby, co z kolei negatywnie wpływa na przychody ze sprzedaży tych dóbr i usług oraz jedno z głównych źródeł przychodów większości „nowoczesnych” sektorów, a mianowicie przychody z reklam.

Niedobór energii, wysoka inflacja i wysokie stopy procentowe pozostaną z nami jeszcze przez pewien czas.

„Stara Ekonomia” powinna w dalszym ciągu korzystać z wysokich cen paliw kopalnych, których wzrost tłumaczeniem, że to wina wojny w Ukrainie jest jedynie wygodną wymówką. Lata braku inwestycji w rozwój nowych mocy produkcyjnych (czy będąc prezesem spółki naftowej zainwestowalibyście od kilku do kilkunastu miliardów dolarów w budowę rafinerii, której budowa trwa co najmniej kilka lat mając świadomość, że ekspresowe tempo walki ze zmianami klimatycznymi, sprawi, że popyt na paliwa kopalne będzie po 2025 roku istotnie maleć?) spowodowały, że nie jest możliwa szybka odpowiedź sektora oil & gas na niedobór podaży i związane z tym wysokie ceny węglowodorów. Z kolei inwestycje w zieloną energię, które miałyby ów niedobór paliw kopalnych zrekompensować, w obecnym środowisku wzrostu kosztów pieniądza nie są już tak oczywiste jak w okresie kiedy stopy procentowe były ujemne lub oscylowały w okolicach zera i to pomijając fakt, że te inwestycje również są czasochłonne. Niezależnie więc od tego czy zobaczymy wzrost mocy produkcyjnych w obszarze wydobycia i przetwórstwa węglowodorów czy „wciśnięcie do deski pedału gazu” dla inwestycji w zieloną energię, obecny niedobór energii, wysoka inflacja i wysokie stopy procentowe pozostaną z nami przez pewien czas. Sprawia to, że „zemsta Starej Ekonomii” może jeszcze chwilę potrwać.

Radosław Piotrowski

Doradca Inwestycyjny

Niniejszy materiał powstał we współpracy ze spółką RSI AIFM, podmiotem zarządzającym aktywami wpisanym do rejestru Zarządzających Alternatywnymi Spółkami Inwestycyjnymi prowadzonym przez Komisję Nadzoru Finansowego. Materiał odzwierciedla opinie i wiedzę jego autorów na dzień jego sporządzenia oraz został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Komentarz nie stanowi rekomendacji inwestycyjnej, analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w ustawie z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.