W dzisiejszym artykule odkurzamy nieco zaniedbany przez nas w ostatnich miesiącach obszar edukacji inwestycyjnej. Wykorzystując fakt, że na własne potrzeby badaliśmy temat europejskich funduszy hedgingowych i strategii przez nich stosowanych, postanowiliśmy podzielić się spostrzeżeniami z szerszą publiką.

Fundusz hedgingowy (z ang. hedge fund) jest, jak sama nazwa wskazuje rodzajem funduszu inwestycyjnego. Nie ma jednej słusznej definicji tego typu funduszu. Wśród cech charakterystycznych hedge funds można wymienić portfel składający się z płynnych aktywów, czyli takich, które można relatywnie szybko zamienić na gotówkę, stosowanie niestandardowych technik inwestycyjnych oraz instrumentów pochodnych czy cechę, którą charakteryzują się, do niedawna bardzo popularne w naszym kraju, fundusze absolutnej stopy zwrotu, a więc dążenie do generowania dodatniego wyniku niezależnie od sytuacji rynkowej.

Strategii funduszy hedgingowych jest cała masa i nie badaliśmy i ocenialiśmy każdej z nich, zwłaszcza, że ostatecznie nie mielibyśmy kompetencji żeby znaczną część z nich stosować w praktyce, a taki był cel tego badania. Na własne potrzeby skupiliśmy się na najbardziej popularnych, prostych strategiach, które stosują fundusze europejskie, spełniające kryteria UCITS, a mianowicie:

- Equity long short, czyli strategii polegającej na kupowaniu akcji, co do których spodziewamy się wzrostu ceny i dokonywaniu transakcji krótkiej sprzedaży akcji, odnośnie których spodziewamy się spadku ceny;

- Global macro, czyli strategii polegającej na zajmowaniu pozycji w akcjach, obligacjach czy walutach będącej efektem antycypacji zjawisk makroekonomicznych, które wpływają na ceny tych aktywów;

- Equity market neutral, czyli strategii, która polega na kupowaniu akcji, których perspektywy postrzegamy pozytywnie przy jednoczesnym zabezpieczeniu ryzyka charakterystycznego dla całej branży, sektora czy obszaru geograficznego, w którym działa przedmiot naszej inwestycji;

- Multi asset, czyli strategii, która polega na inwestowaniu w różne klasy aktywów takie jak akcje, obligacje, towary w celu stworzenia odpowiednio zróżnicowanego portfela.

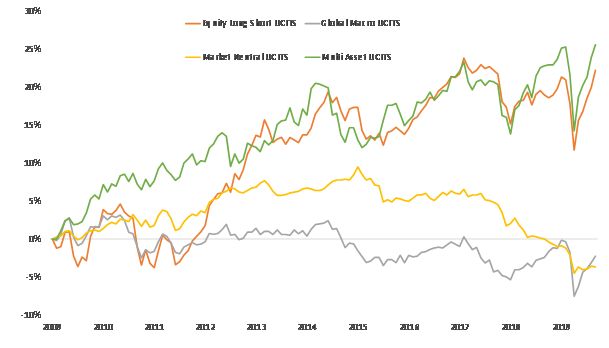

Z racji tego, że naszym głównym kryterium przy podejmowaniu decyzji inwestycyjnych jest ocena relacji zysku do ryzyka, badanie atrakcyjności powyższych strategii ograniczyło się właśnie do tych dwóch zmiennych. Na wykresie zagregowane zachowanie europejskich hedge funds na przestrzeni ostatnich niespełna 11 lat wygląda tak.

Wykres 1 – Zagregowane zachowanie funduszy spełniających kryteria UCITS i stosujących wybrane strategie hedgingowe

Źródło: absolutehedge.com, opracowanie własne

Wyniki są o tyle zaskakujące, że dwie dosyć popularne w naszym kraju strategie, a więc market neutral oraz global macro osiągnęły w ujęciu absolutnym zdecydowanie najgorsze wyniki. W ciągu blisko 11 lat wygenerowały one stratę w wysokości odpowiednio 3,7% (market neutral) i 2,3% (global macro). Podkreślamy przy tym, że oczywiście wynik ten jest pochodną tego, że część funduszy stosujących te strategie osiągała lepsze wyniki, a część gorsze niż wskazane wartości i w taki sposób obliczono średnie stopy zwrotu. Nie mniej jednak wybór takich strategii inwestycyjnych nie był raczej najlepszą metodą lokowania kapitału. Niezależnie od tego jak przedstawia się relacja zysku do ryzyka (o której napiszemy za chwilę), strata w ujęciu absolutnym to po prostu strata, nawet osiągnięta przy małym ryzyku inwestycyjnym.

Zdecydowanie in plus wyróżniały się dwie inne, też dosyć popularne w Polsce strategie multi asset oraz equity long short, które wygenerowały w analizowanym okresie stopy zwrotu na poziomie 25,6% (multi asset) oraz 22,3% (equity long short). W ponad 10-letnim okresie te stopy zwrotu na polskim inwestorze nie robią wrażenia, ale pamiętajmy, że jedną z cech tego typu strategii jest generowanie dodatnich wyników niezależnie od koniunktury rynkowej. Zarządzający w tym wypadku „biją się” ze stopą wolną od ryzyka, która od 2015 roku w Eurolandzie jest ujemna. W tym kontekście zwrot na poziomie ponad 2% w skali roku można uznać za bardzo przyzwoity.

Która ze strategii była lepsza biorąc pod uwagę relację zysku do ryzyka?

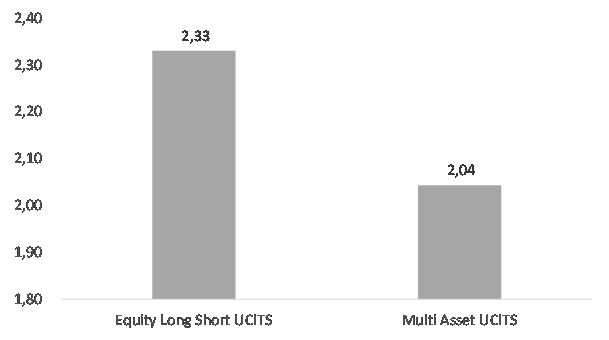

Sam zysk wskazuje na strategię multi asset. Zestawiając ów zysk z ryzykiem mierzonym zmiennością (którą oszacowaliśmy prostym wzorem na odchylenie standardowe stopy zwrotu) wyliczyliśmy tzw. współczynnik zmienności. Informuje on ile ryzyka (mierzonego wspomnianym odchyleniem standardowym) przypada na jedną jednostkę zysku. Im mniejsza wartość tego wskaźnika tym lepiej (pod warunkiem, że jest dodatnia), ponieważ oznacza to, że generując jedną jednostkę zysku, ponosimy mniejsze ryzyko przy jej wygenerowaniu. Wskaźnik ten oblicza się jako iloraz odchylenia standardowego oraz średniej stopy zwrotu. Dla naszych dwóch strategii z dodatnią stopą zwrotu w analizowanych okresie, wartość współczynnika zmienności wygląda tak.

Wykres 2 – Wartość współczynnika zmienności dla strategii multi asset oraz equity long short

Źródło: absolutehedge.com, opracowanie własne

Lepszą relacją zysku do ryzyka charakteryzowała się w badanym okresie strategia multi asset. Generując wspomniany najwyższy zwrot w ujęciu absolutnym, zarządzający stosujący tą strategię ponosili mniejsze ryzyko inwestycyjne niż inwestorzy stosujący strategię equity long short.

Jakie wnioski pochodzą z powyższej analizy? Oczywiście każdy z czytelników powinien wyciągnąć je samodzielnie, co nie powinno być dosyć trudne jeżeli jest racjonalnym inwestorem, którego interesują inwestycje alternatywne. Dla nas wyniki naszego badania są jedynie potwierdzeniem właściwego kierunku jaki obraliśmy przy zarządzaniu własnym kapitałem, a w przyszłości także kapitałem inwestorów.

Radosław Piotrowski

Doradca Inwestycyjny