Nie tak dawno temu miałem okazję publicznie porozmawiać o rozliczaniu podatków z inwestycji w ETFy. Nagranie z tej rozmowy znajdziecie tutaj

Rozmowa skłoniła mnie do bliższego przyjrzenia się obciążeniom podatkowym z tytułu wypłacanych przez fundusze ETF dywidend. Swoją uwagę skoncentrowałem na amerykańskim rynku akcji. Kwestie podatkowe zazwyczaj nie były dla mnie najważniejszym czynnikiem przy wyborze kierunku inwestycji. Wychodziłem zawsze z założenia, że jeżeli to możliwe, to nabywam fundusz ETF w jurysdykcji, która stanowi także spektrum inwestycyjne danego ETFa (np. dla akcji amerykańskich jest to ETF zarejestrowany w USA, akcji europejskich w Europie – zazwyczaj w Irlandii lub Luksemburgu, itd.) ponieważ i tak na koniec dnia (z małymi wyjątkami, takimi jak inwestycja w fundusz ETF śledzący zachowanie rynków wschodzących) powinienem zapłacić 19% podatek od zysków z danej inwestycji. Mimochodem, w toku przygotowań do wspomnianej rozmowy, okazało się jednak, że owo podejście uchroniło mnie przed opodatkowaniem części zysku z inwestycji w wysokości 34%.

Czym jest zysk kapitałowy?

Na zysk z inwestycji w fundusz ETF składa się zysk kapitałowy, a więc zmiana ceny danego ETFa będąca pochodną zmiany wartości aktywa bazowego (np. indeksu akcji), którego zachowanie dany ETF ma odwzorowywać oraz wypłacone przez ETF dywidendy, ponownie będące pochodną wypłaty dywidendy przez aktywo bazowe (np. spółki wchodzące w skład indeksu akcji). Jeżeli inwestujemy w ETFa, który nie wypłaca dywidendy, a ją reinwestuje, to cały nasz zysk jest zyskiem kapitałowym, przy czym jego część jest pochodną dywidend otrzymanych, a nie wypłaconych nam przez ETFa.

Zysk kapitałowy jaki uda nam się wygenerować z inwestycji, przy założeniu, że jesteśmy polskim rezydentem podatkowym, jest opodatkowany stawką 19%. Co istotne od zysku kapitałowego, niezależnie od tego czy nasz amerykański akcyjny ETF jest zarejestrowany w USA czy w Europie, nie jest pobierany tzw. podatek u źródła. Podatek od zysku kapitałowego odprowadzamy do polskiego fiskusa.

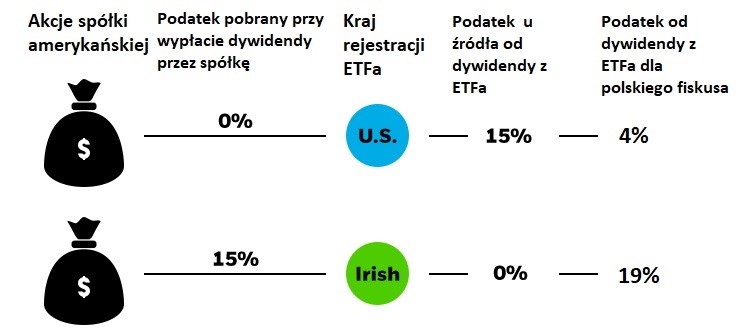

Nieco inaczej wygląda sytuacja jeżeli chodzi o drugi z elementów łącznego zysku, a więc dywidendy. Na mocy amerykańskich przepisów podatkowych, ETF, który jest zarejestrowany w USA nie jest obciążony podatkiem od dywidendy wypłacanej przez spółki wchodzące w skład indeksu, którego zachowanie dany ETF naśladuje. Z kolei ETF zarejestrowany w Europie, w przypadku wypłaty dywidendy przez spółkę wchodzącą w skład tego samego indeksu, dywidenda zostanie obciążona 15% podatkiem u źródła (i dotyczy to nie tylko funduszy ETF, ale także innych funduszy inwestycyjnych zarejestrowanych w Europie).

Część z czytelników może zadać w tym momencie pytanie – i co z tego? Przecież europejski fundusz ETF (z dużą dozą prawdopodobieństwa będzie to ETF zarejestrowany w Irlandii) nie pobierze od nas podatku w momencie wypłaty dywidendy. Alternatywnie, jako przedmiot inwestycji możemy wybrać fundusz ETF, który reinwestuje otrzymane dywidendy.

Trudno nie przyznać im racji, z tym zastrzeżeniem, że już na poziomie polskiego fiskusa musimy zapłacić od otrzymanej dywidendy 19-procentowy podatek lub, jeżeli wybieramy ETFa reinwestującego dywidendę, podatek w momencie realizacji zysku kapitałowego (w którym zawiera się reinwestowana przez ETFa dywidenda). Łączne obciążenie podatkowe z tytułu dywidendowej części zysku z naszej inwestycji wyniesie więc 34% jeżeli inwestujemy za pośrednictwem europejskiego wehikułu inwestycyjnego.

Z kolei inwestując za pośrednictwem ETFa zarejestrowanego w USA, co prawda od wypłaconej przez tego ETFa dywidendy zapłacimy 15-procentowy podatek u źródła, ale polski fiskus wymaga od nas abyśmy od tej wypłaconej dywidendy odprowadzili do polskiego urzędu skarbowego jedynie brakujące 4 pkt % (19% – 15%). Ostatecznie więc łączne obciążenie podatkowe z tytułu amerykańskiego ETFa wyniesie dokładnie 19%. Schemat obciążeń podatkowych dobrze oddaje poniższy diagram.

Diagram – Schemat obciążeń podatkowych od dywidend amerykańskich spółek dla polskiego podatnika-inwestora funduszu ETF zarejestrowanego w Stanach Zjednoczonych (U.S.) i Irlandii (Irish)

Źródło: Blackrock, opracowanie własne

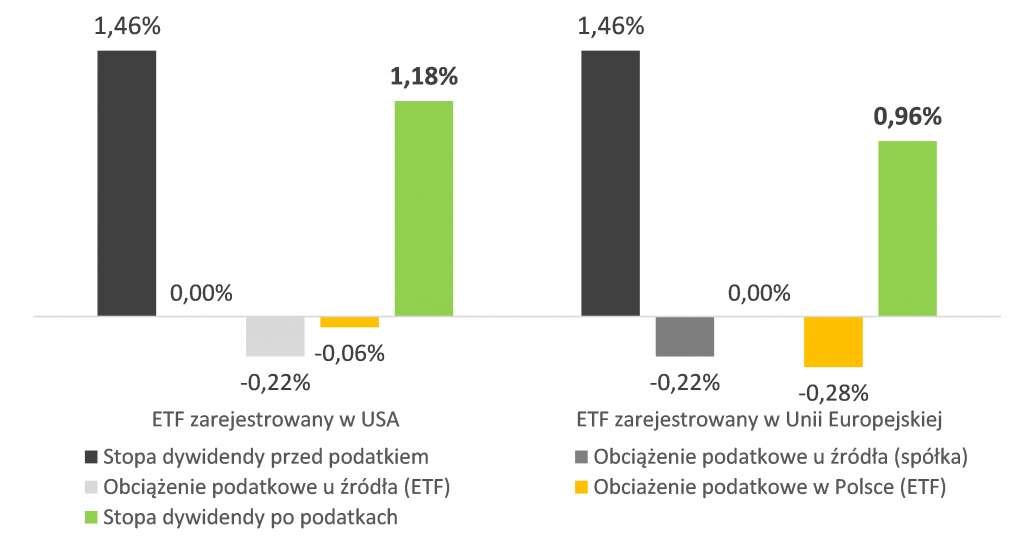

Niestety dla nadwiślańskich amatorów inwestowania akcje amerykańskie za pośrednictwem funduszy ETF nie mamy zbyt dobrych wieści. Unijni regulatorzy rynków finansowych, w trosce o bezpieczeństwo statystycznego Kowalskiego, efektywnie uniemożliwili inwestowanie zdecydowanej większości inwestorów indywidualnych w ETFy zarejestrowane w USA. Pewnym pocieszeniem może być fakt, że jeżeli inwestujemy z myślą o uzyskaniu ekspozycji na indeks S&P500, to patrząc na obecną stopę dywidendy z tego indeksu w wysokości 1,46%, na przedstawionych niuansach podatkowych, Kowalski traci jedynie 0,22% pkt % w skali roku. Szczegóły przedstawiamy na poniższym wykresie.

Wykres 1 – Wpływ obciążeń podatkowych dywidendy wypłacanej przez amerykańskie spółki dla polskiego podatnika-inwestora funduszu ETF w zależności od kraju/regionu rejestracji funduszu ETF

Źródło: koyfin.com, irs.gov, obliczenia własne

Pewnym obejściem owego podwójnego obciążenia podatkowego wydawać by się mogły fundusze ETF stosujące tzw. syntetyczną replikację indeksu. Polega ona na zapewnieniu odwzorowania śledzonego przez ETFa indeksu za pomocą instrumentu pochodnego o nazwie (tłumaczenie dosłowne) swap całkowitego zwrotu / dochodu (z ang. total return swap). W przypadku takiego sposobu odwzorowania indeksu nie ma płatności dywidendowych, bo w portfelu ETFa nie znajdują się spółki płacące dywidendę. Na rynku europejskim istnieje kilka funduszy ETF, które w sposób syntetyczny odwzorowują zachowanie indeksu S&P500 (z uwzględnieniem wypłacanych przez spółki z indeksu dywidend). Chociaż ich wyniki są lepsze (żółta i niebieska linia na wykresie poniżej) od europejskich ETFów stosujących fizyczną replikację indeksu S&P500 (czerwona linia), ale nadal są gorsze od amerykańskiego ETFa, który stosuje fizyczną replikację. Nawet jeżeli przyjąć, że na przestrzeni ostatnich 3 lat, skumulowana stopa dywidendy wyniosła 6% (3 * 2%), to uwzględniając 15-procentowy podatek od tej dywidendy, który zabierze nam z łącznego zwrotu 0,9 pkt %, to i tak amerykański ETF jest lepszy od syntetycznego ETFa z Europy o około 1 pkt % na przestrzeni 3 lat.

Wykres 2 – Stopa zwrotu z wybranych funduszy ETF śledzących zachowanie indeksu S&P500 (1 kwietnia 2018 – 1 kwietnia 2021)

Źródło: koyfin.com

Radosław Piotrowski

Doradca Inwestycyjny

Niniejszy materiał odzwierciedla opinie i wiedzę jego autorów na dzień jego sporządzenia oraz został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Komentarz nie stanowi rekomendacji inwestycyjnej, analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w ustawie z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi. Komentarz nie stanowi także czynności doradztwa podatkowego w rozumieniu ustawy z dnia 5 lipca 1996 r. o doradztwie podatkowym.