Informujemy, że na dzień 19 listopada 2021 r. na godzinę

10.00, w Kancelarii Notarialnej przy ul.

Plac 3 Maja 13 w Radomsku (97-500) zostało zwołane Nadzwyczajne Walne

Zgromadzenie Wspólników Spółki pod firmą ASI GLOBALNA MULTISTRATEGIA RSI AIFM

spółka z ograniczoną odpowiedzialnością spółka komandytowo-akcyjna z siedzibą w

Warszawie („Zgromadzenie”) z następującym porządkiem obrad:

Otwarcie Zgromadzenia;

Wybór Przewodniczącego Zgromadzenia;

Stwierdzenie prawidłowości zwołania Zgromadzenia, jego zdolności do podejmowania uchwał oraz przyjęcie porządku obrad;

Podjęcie uchwały w sprawiewyboru biegłego rewidenta, który dokona badania sprawozdania finansowego Spółki za lata 2021 i 2022;

Od kilku lat komunikujemy się z rynkiem słowem pisanym, publikując artykuły o charakterze rynkowym i edukacyjnym. Postanowiliśmy urozmaicić tę formę i do słowa pisanego, dodać wizję i fonię. W naszym debiutanckim materiale video, zajmujemy się tematem, o którym dużo mówi się w ostatnim czasie w mediach, a więc stagflacją.

Czym jest stagflacja?

Stagflacja

jest to zjawisko gospodarcze, które polega na tym, że jednocześnie występuje

niski wzrost gospodarczy czyli gospodarka rozwija się wolniej, ale jednocześnie

mamy do czynienia z wysokim poziomem inflacji.

Obecnie

w globalnej gospodarce takiego otoczenia sytuacyjnego nie ma, bo ile mamy do

czynienia z wysoką inflacją, to także tempo wzrostu jest bardzo przyzwoite.

Natomiast

istnieją obawy czy w przyszłym roku to tempo wzrostu nie będzie dużo niższe, a

inflacja nie pozostanie to podwyższonym poziomie.

Na

pytanie czy stagflacja zawita w przyszłym roku do globalnej gospodarki nie

odpowiemy, natomiast postanowiliśmy tego tematu dotknąć z innej perspektywy,

dużo istotniejszej dla inwestorów.

Dlaczego stagflacja jest istotna dla

inwestorów na rynku akcji?

Postanowiliśmy

skupić się na tym jak inwestować jeżeli rzeczywiście stagflacji się obawiamy. Jeżeli

mielibyśmy się takiego otoczenia stagflacyjnego doszukiwać bazując na

przykładzie gospodarki amerykańskiej, to musimy się cofnąć kilkanaście lat, ponieważ

ostatni kwartał, w którym mieliśmy do czynienia z taką sytuacją, że wzrostu

gospodarczy był niski a instalacja podwyższona miał miejsce w 2006 roku. Jeden

kwartał 2006 roku to był kwartał, w którym takie właśnie zjawisko miało miejsce.

Dlaczego stagflacja jest tak istotna dla inwestorów na rynku akcji? Wyjaśniamy to na przykładzie porównania 4 scenariuszy w poniższym materiale video.

Radek Piotrowski, Doradca Inwestycyjny

Podsumowując, jeżeli inwestujemy na amerykańskim rynku akcji, obawiamy się stagflacji i chcąc bazować na doświadczeniach z przeszłości, to chcąc minimalizować straty, powinniśmy skierować się ku sektorom ochrony zdrowia i energetycznemu, natomiast jeżeli chcielibyśmy zarobić pieniądze na tym, że stagflacja nadejdzie, to idealną strategią inwestycyjną byłoby kupno sektorów ochrony zdrowia i energetycznego oraz jednocześnie krótka sprzedaż sektorów IT czy przemysłowego.

Zapraszamy do śledzenia kolejnych naszych nagrań.

Niniejszy materiał odzwierciedla opinie i wiedzę jego autorów na dzień jego sporządzenia oraz został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Komentarz nie stanowi rekomendacji inwestycyjnej, analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w ustawie z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.

Polityka kosztowa na rynku funduszy

inwestycyjnych w Polsce od pewnego czasu przechodzi, co prawda wymuszoną przez

regulacje, ale zmianę. Z początkiem przyszłego roku maksymalny poziom opłaty za

zarządzanie w funduszach otwartych nie będzie mógł przekraczać 2%. „Dziki zachód”

panuje jednak cały czas w obszarze tzw. opłaty zmiennej za wynik (ang.

performance fee).

Czym jest i

jak funkcjonuje performance fee?

Wyjaśniając w jednym zdaniu, jest to opłata której wysokość nie

jest stała, a zależy, jak sama nazwa wskazuje, od wypracowanego przez fundusz

inwestycyjny wyniku. Jest ona naliczana i pobierana przez fundusz inwestycyjny

w przypadku zrealizowania określonych celów inwestycyjnych (zazwyczaj w

sytuacji wypracowania wyniku lepszego niż zdefiniowana stopa odniesienia).

Dzieje się tak oczywiście w przypadku, w którym statut funduszu dopuszcza

pobieranie takiej opłaty. O ile więc opłata za zarządzanie jest nieodłącznym

elementem każdego aktywnie zarządzanego funduszu inwestycyjnego, to już opłata

za wynik niekoniecznie. Fundusz może ją naliczać i pobierać, ale szczególnie w

przypadku funduszy o charakterze otwartym, nie jest to zasadą.

Jeżeli jednak performance fee pojawia się jako pozycja kosztów funduszu, to sposób jego konstrukcji często odbiega od standardów przyjętych na rozwiniętych rynkach finansowych, np. na rynku amerykańskim. To jednak wkrótce się zmieni, za sprawą, a jakże, nowych regulacji, które zaczną obowiązywać od początku 2022 roku w obszarze opłaty zmiennej za wynik. O tych regulacjach można przeczytać tutaj

Po lekturze dokumentu Europejskiego Urzędu Nadzoru Giełd i

Papierów Wartościowych (ang. European Securities and Markets Authority

– ESMA) zaciekawił nas jeden fakt. Podejście do

tematu performance fee tam opisane, nie stanowi wynalazku na miarę

wynalezienia koła. W zasadzie każda osoba posiadająca odpowiednie kwalifikacje

zawodowe i doświadczenie pozwalające jej na pracę w sektorze zarządzania

aktywami, powinna o opisanych tam rzeczach wiedzieć i je stosować.

Czemu

potrzebna była kolejna regulacja żeby wymusić stosowanie performance fee

w prawidłowy sposób?

Wszak branża od dłuższego czasu narzeka na poziom przeregulowania

rynku kapitałowego, nie dostrzegając tego, że pojawiające się nowe regulacje są

wynikiem nieprawidłowego funkcjonowania tego rynku. Co prawda ostatnio „lament”

na przeregulowanie rynku ze względu na sprzyjającą koniunkturę nieco ucichł.

Warto pamiętać, że koniunktura jest

zmienna, regulacje z kolei pozostaną z nami na stałe.

W Rock Solid Investments wyraziliśmy swoją opinię na temat performance

fee w artykule z 17 maja 2019 roku Opłata za

wynik „po bożemu”. W tym czasie, pośrednio przeszliśmy od teorii do praktyki i

założyliśmy podmiot zajmujący się zarządzaniem aktywami RSI AIFM, który od zarządzanych

alternatywnych funduszy inwestycyjnych pobiera opłatę za wynik. Jest ona

skonstruowana dokładnie w taki sposób jak opisaliśmy w artykule sprzed ponad

dwóch lat oraz praktycznie w 100% zbieżna z wytycznymi ESMA.

Dlaczego już ponad dwa lata temu? Bo tak wygląda stosowanie opłaty

za wynik np. na rynku amerykańskim, a dodatkowo taki sposób jej konstrukcji

można znaleźć w praktycznie każdej książce przygotowującej do zdobycia

branżowych certyfikatów, którymi tak lubią „chwalić się” pracownicy z branży

zarządzania aktywami. Przemilczymy fakt, że etyczne podejście do kwestii opłat

wymuszają zasady etyki zawodowej, do których przestrzegania posiadacze owych

certyfikatów są zobligowani.

Na koniec,

tytułem przypomnienia oraz pokazania jak, w ramach naszej spółki zależnej RSI

AIFM podchodzimy do tematu opłaty zmiennej na wynik, przypominamy główne kryteria, które stosujemy w

przypadku opłaty za wynik:• Opłata jest naliczana i pobierana za okres roczny, zazwyczaj kalendarzowy.

Opłata jest naliczana i pobierana za okres roczny, zazwyczaj kalendarzowy.

Standardowo wynosi 20% zgodnie z tzw. zasadą 2 / 20 (z ang. two and twenty), stosowaną przez fundusze hedgingowe, a oznaczającą 2-procentową opłatę stałą za zarządzanie i 20-procentową opłatę zmienną za wynik.

Jest naliczana i pobierana od nadwyżki wyniku nad tzw. stopą odniesienia ustaloną dla danego produktu – może to być stała wartość, stopa referencyjna, np. LIBOR lub rynkowa stopa odniesienia, czyli indeks giełdowy. W przypadku indeksu, wynik powinien być dodatkowo pozytywny, a sam indeks powinien być typu net total return, czyli uwzględniający zagregowaną stopę dywidendy po opodatkowaniu dla spółek wchodzących w jego skład. Posługując się przykładem – jeżeli stopa odniesienia wynosi 4%, a produkt zarobił 5%, to opłata za wynik powinna wynieść 0,2% ((5% – 4%) * 20%), z kolei jeżeli to indeks giełdowy to przy np. stopie na poziomie powiedzmy -3%, kiedy indeks będący stopą odniesienia stracił 5%, nie widzimy podstaw do pobrania opłaty za wynik – z perspektywy naszych inwestorów to żaden wynik, bo stracili pieniądze.

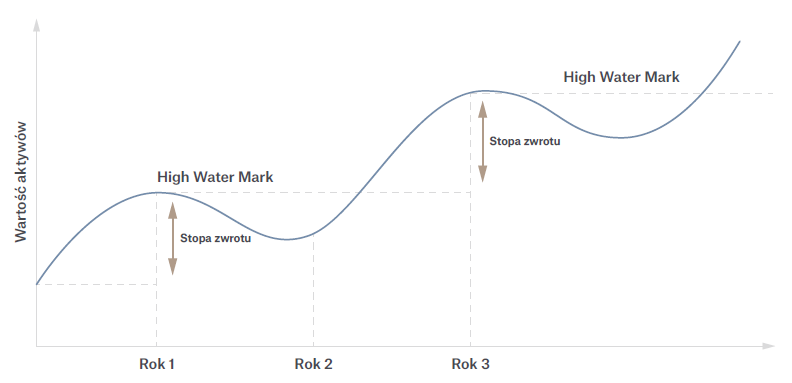

Podlega tzw. zasadzie high water mark, która powoduje, że performance fee jest naliczane i pobierane od rzeczywistych zysków inwestorów, a nie w sytuacjach kiedy odrabiamy straty poniesione w ubiegłych okresach. Kontynuując poprzedni przykład, jeżeli pobraliśmy opłatę za wynik przy poziomie 5%, a w kolejnym roku fundusz poniósł stratę na poziomie 2%, to aby ponownie zacząć naliczać opłatę za wynik, musi najpierw odrobić owe 2% i dopiero osiągnięcie tych 5% (będącego owym high water mark’iem) będzie stanowiło podstawę do walki o kolejny performance fee. Dobrze ten mechanizm obrazuje poniższy wykres.

Wykres – Zastosowanie zasady high water mark

Źródło: opracowanie własne

Na koniec coś, co wydaje się dosyć oczywiste, ale może warto o tym wspomnieć – performance fee liczymy od wyniku po opłacie za zarządzanie (ang. management fee), czyli znowu kontynuując przykład – jeżeli management fee wynosi 2%, my wygenerowaliśmy 5% już po uwzględnieniu tych 2%, to performance fee liczymy od poziomu 5%, a nie od 7% (5% + 2%).

Radosław Piotrowski

Doradca Inwestycyjny

Niniejszy materiał powstał we współpracy ze spółką RSI AIFM, podmiotem

zarządzającym aktywami wpisanym do rejestru Zarządzających Alternatywnymi

Spółkami Inwestycyjnymi prowadzonym przez Komisję Nadzoru Finansowego.

Niniejszy materiał odzwierciedla opinie i wiedzę jego autorów na dzień jego

sporządzenia oraz został wydany jedynie w celach informacyjno-edukacyjnych i

nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży

papierów wartościowych lub innych instrumentów finansowych. Komentarz nie

stanowi rekomendacji inwestycyjnej, analizy inwestycyjnej, analizy finansowej

ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie

instrumentów finansowych, o których mowa w ustawie z dnia 29 lipca 2005 r. o

obrocie instrumentami finansowymi.

W dniach 22-23 września br. odbyła się konferencja online pt. „Pasywna Rewolucja” na temat ETF-ów z naszym udziałem. W związku z tym, chcielibyśmy zaprezentować najważniejsze części wykładu Radka Piotrowskiego z RSI.

Fundusze ETF są synonimem inwestowania pasywnego, ale można je z powodzeniem wykorzystywać do inwestowania aktywnego. Jedną z takich aktywnych strategii jest inwestowanie w oparciu o strategię hedgingową.

Jak przedstawia

się konstrukcja naszego wehikułu inwestycyjnego w RSI, którego budowę można

porównać do funduszu hedgingowego? Po czym możemy rozpoznać fundusz hedgingowy?

Są to takie

elementy i techniki inwestycyjne jak:

Wykorzystanie

instrumentów pochodnych.

Stosowanie krótkiej

sprzedaży.

Opłata uzależniona od

wyników inwestycyjnych.

Generowanie dodatniego

wyniku niezależnie od sytuacji rynkowej.

Radek Piotrowski,

Doradca Inwestycyjny, Rock Solid Investments.

Przepis na fundusz hedgingowy z użyciem funduszy

ETF czyli jak to robimy w ramach zarządzania naszym funduszem Multistrategia w

RSI AIFM?

Podstawowym elementem, który jest niezbędny do tego aby taki fundusz stworzyć jest dostawca usług maklerskich, które pozwolą na wykonywanie wszystkich operacji związanych z instrumentami pochodnymi czy przede wszystkim krótką sprzedażą.

Jeżeli chcemy takiego dostawcę znaleźć, którym zapewni nam szeroką paletę funduszy ETF po rozsądnym koszcie i umożliwi nam kupowanie jaki pożyczanie ETF-ów, musimy się udać poza granice naszego kraju. W Polsce takich dostawców po prostu nie ma lub Jakość ich usług odbiega od tego co możemy dostać za granicą na terenie innych państw Unii Europejskiej.

My takiego dostawcę mamy i on umożliwia nam kupowanie i krótką sprzedaż funduszy ETF. Można to robić łatwo, lekko i przyjemnie online, mając jakiś pomysł inwestycyjny, w którym ta krótka sprzedaż jest jednym z elementów składowych pomysłu, który nas interesuje.

Jak wygląda krótka sprzedaż?

Szukamy podmiotu, który instrument posiada w swoim portfelu, jest nam skłonny go pożyczyć, pożyczamy go, sprzedajemy. Jeżeli cena spadnie, nasz pomysł inwestycyjny się zrealizuje, to w tym momencie instrument możemy odkupić po niższej cenie i zwrócić pożyczkodawcy. Mając już tego dostawcę, który taką funkcjonalność nam udostępnia, możemy spokojnie taką strategię hedgingową, która krótką sprzedaż zawiera, stosować. Samo posiadanie dostawcy nie gwarantuje nam sukcesu. Jest warunkiem koniecznym, ale niewystarczającym. Wręcz przeciwnie, w niewłaściwych rękach, może to być przepis na dotkliwe straty.

Konieczne jest posiadanie dostatecznej wiedzy i doświadczenia aby takie pomysły realizować. Ostatni element, który jest równie istotny to obok dostępności narzędzi, wiedzy i doświadczenia konieczne są dyscyplina oraz trzymanie nerwów na wodzy. Jeśli nie będziemy zdyscyplinowanymi inwestorami i będziemy podejmowali decyzje w oparciu o emocje, to ryzyko poniesienia straty jest nawet dużo większe niż w przypadku nieposiadania wiedzy i doświadczenia.

Jakie strategie stosujemy? Trzy rodzaje.

Kupno ETF-a. Uważamy, że cena danego aktywa wzrośnie, kupujemy dany ETF po konkretnej cenie. Jeżeli nasz scenariusz inwestycyjny się realizuje, to wtedy po pewnym czasie możemy taki ETF sprzedać i zarobić na wzroście ceny.

Mamy jakiś pomysł inwestycyjny, w którym uważamy, że cena jednego aktywa zachowa się lepiej od drugiego aktywa oraz krótka sprzedaż drugiego aktywa, które naszym zdaniem będzie się zachowywało gorzej.

Odwrócenie pierwszej strategii czyli uważamy, że cena danego aktywa spadnie i w tym momencie znajdujemy ETFa, który odzwierciedla zachowanie tego aktywa, pożyczamy go i sprzedajemy krótko jeżeli nasz pomysł inwestycyjny realizuje się, czyli cena spada, to po pewnym czasie możemy tego ETFa odkupić po niższej cenie i zwrócić go pożyczkodawcy.

Jak w/w pomysły wyglądają w praktyce? Przykłady

znajdziesz tutajMateriał

dostępny jest po zarejestrowaniu się. Zapraszamy.

Dziękujemy organizatorowi Stockbroker.pl za zaproszenie do udziału w tym wydarzeniu.

Niniejszy materiał powstał we współpracy ze spółką RSI AIFM, podmiotem zarządzającym aktywami wpisanym do rejestru Zarządzających Alternatywnymi Spółkami Inwestycyjnymi prowadzonym przez Komisję Nadzoru Finansowego. Niniejszy materiał odzwierciedla opinie i wiedzę jego autorów na dzień jego sporządzenia oraz został wydany jedynie w celach informacyjno-edukacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Komentarz nie stanowi rekomendacji inwestycyjnej, analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w ustawie z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.

– „Sierpień był bardzo interesującym miesiącem, który sprzyjał generowaniu dużej liczby perspektywicznych alternatywnych pomysłów inwestycyjnych. Cieszymy się, że większość z nich była trafiona i przyczyniła się do wygenerowania wartości dodanej dla naszych inwestorów – komentuje Radek Piotrowski.

Po szczegóły zapraszamy na stronę internetową www.multistrategia.com, gdzie znajdują się zaktualizowane statystyki dla funduszu ASI Multistrategia za miesiąc sierpień 2021 roku. Wkrótce zostanie opublikowane podsumowanie wyników w formie wideo.

Ponad dwa miesiące temu w artykule Anatomia alternatywnego pomysłu inwestycyjnego przedstawiliśmy czym są tzw. alternatywne pomysły inwestycyjne, które stanowią nieodzowny element podejmowanych przez nas własnych decyzji inwestycyjnych oraz decyzji inwestycyjnych podejmowanych przez naszą spółkę zależną RSI AIFM w zarządzanych przez nią alternatywnych funduszach inwestycyjnych. W dniu 29 lipca w artykule Historia pewnej nietrafionej decyzji inwestycyjnej – case study prześledziliśmy historię pomysłu, który na ten dzień wyglądał na wybitnie nietrafiony. Ostatecznie ów zakończył swój żywot w dniu wczorajszym, notując marginalną stratę.

Alternatywne inwestowanie na przykładzie towarów

Dziś jednak

chcielibyśmy przedstawić jak, lokując własne środki, a w ramach RSI AIFM podejmując decyzje

inwestycyjne dla naszych inwestorów, podchodzimy do alternatywnego inwestowania

w obrębie towarów (ang. commodities).

Do inwestowania w

commodities ze względu na fakt, że w większości przypadków, ulubione przez nas

fundusze ETF nie wykonują swojej „roboty” jak należy, używamy kontraktów terminowych

futures[1].

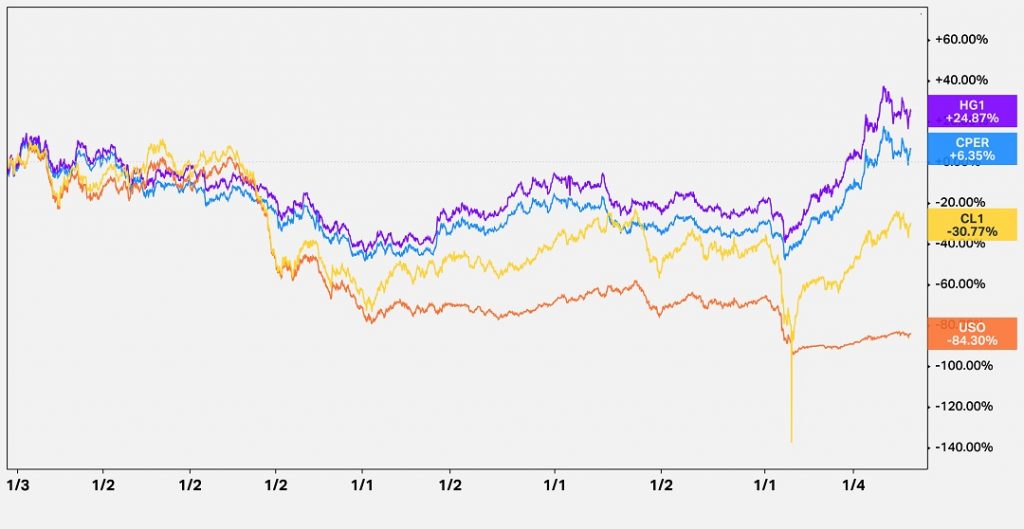

Wykres 1 –

Wybrane fundusze ETF mające odwzorować zachowanie ropy naftowej WTI (USO) oraz

miedzi (CPER) na tle kontraktów terminowych futures odwzorowujących zachowanie ropy naftowej WTI (CL1) oraz

miedzi (HG1)

Źródło: koyfin.com

Jednocześnie

ograniczamy nasze zainteresowanie towarami do kilkunastu najpopularniejszych

przedstawicieli tej klasy aktywów. Wynika to głównie z tego, że z pozycji

małego podmiotu i marginalnej w skali Świata lokalizacji naszej działalności,

nasz dostęp do informacji cenotwórczych, a w konsekwencji możliwość

przeprowadzenia szczegółowej analizy fundamentalnej, są ograniczone. Zresztą w

przypadku inwestycji w commodities, biorąc pod uwagę, że na ich cenę wpływa

krótkoterminowa podaż i popyt, analizowanie towarów fundamentalnie jest „sztuką

dla sztuki”. Z tego też powodu w towary inwestujemy jedynie taktycznie,

krótkoterminowo i nie stanowią one trwałego elementu budowanych przez nas

portfeli inwestycyjnych.

Dodatkowo ze względu na to, że inwestowanie w towary cechuje się ryzykiem nawet wyższym niż inwestowanie w akcje, do realizacji pomysłów inwestycyjnych w obrębie commodities stosujemy strategię spreadu kalendarzowego. Ich poziom ryzyka jest istotnie niższy. Towarzyszy mu oczywiście także niższy potencjalny zarobek. Wszak można mieć silne przekonanie co do trafności danego pomysłu, ale można się też pomylić. Strategia opiera się na dwóch kontraktach terminowych futures naśladujących ten sam towar i polega na zakupie futuresa wygasającego w jednym terminie przy jednoczesnej sprzedaży futuresa wygasającego w innym terminie. Odpowiednio dobrane kontrakty i właściwy wybór kontraktu przeznaczonego do sprzedaży i kupna oraz kierunku strategii, pozwalają na uzyskanie skutecznej ekspozycji na dany towar.

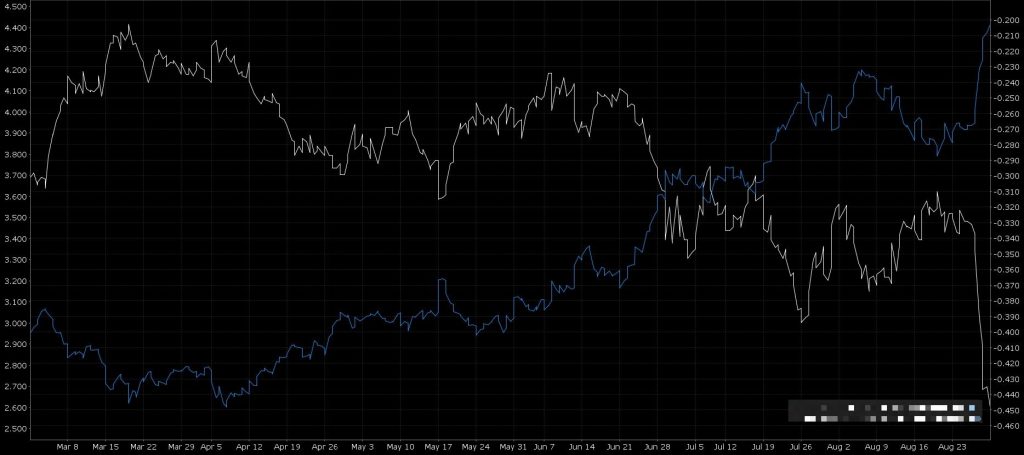

Wykres 2 –

Zachowanie strategii spreadu kalendarzowego na wybrany towar (biała linia) na

tle zachowania tego towaru (niebieska linia)

Źródło: Interactive Brokers

W powyższym

przypadku chcąc uczestniczyć we wzroście ceny danego towaru należałoby sprzedać

kombinację dwóch futuresów (sprzedać spread kalednarzowy), z kolei jeżeli

oczekiwalibyśmy odwrócenia trendu wzrostowego danego towaru, to spread

kalendarzowy należałoby kupić.

Brzmi skomplikowanie? Dla mniej doświadczonych inwestorów zapewne tak. Całość może potęgować fakt, że na pierwszy rzut oka takie inwestowanie wygląda na bardzo ryzykowne. Sumując bezwzględną wartość inwestycji w poszczególne zakupione i sprzedane kontrakty terminowe, statystyczny Kowalski mógłby się przerazić. W rzeczywistości jednak taki sposób inwestowania w towary jest dużo bezpieczniejszy niż po prostu kupno czy sprzedaż kontraktu terminowego. Nasze rzeczywiste zaangażowanie ogranicza się bowiem do różnicy pomiędzy kontraktem zakupionym, a sprzedanym na ten sam towar (tzw. ekspozycja netto).

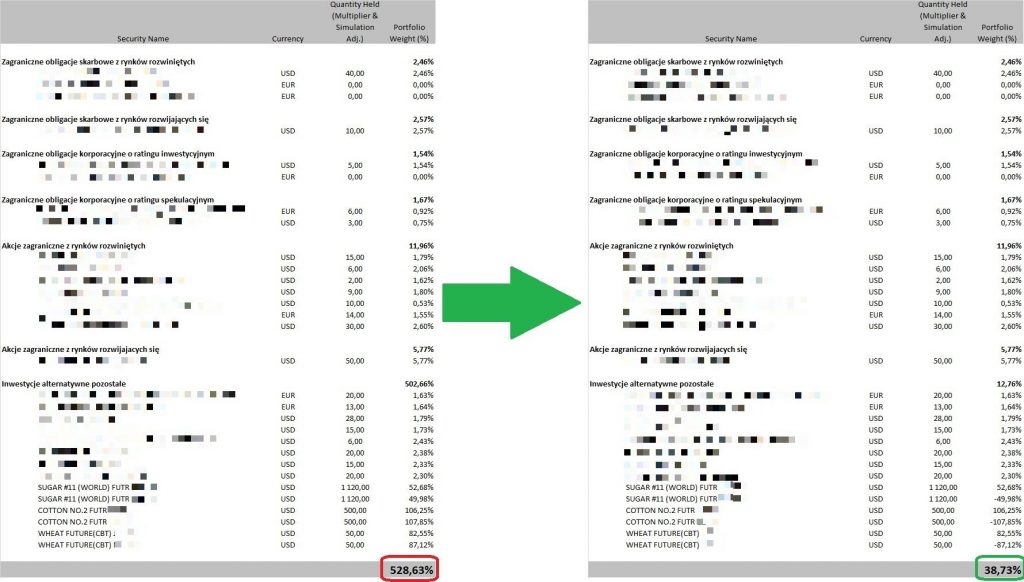

Tabela 1 –

Porównanie ekspozycji brutto (sumy wartość bezwzględnych inwestycji) i netto

(uwzględniające kompensację kontraktów terminowych futures na ten sam towar)

Źródło: koyfin.com, opracowanie własne

W powyższym przykładzie na pierwszy rzut oka

zaangażowanie portfela wynosi ponad 500% (bardzo ryzykownie), podczas gdy

rzeczywiste zaangażowanie po uwzględnieniu zasad kompensacji to niespełna 40%

(czyli dużo bezpieczniej).

Radosław

Piotrowski

Doradca

Inwestycyjny

Niniejszy materiał odzwierciedla

opinie i wiedzę jego autorów na dzień jego sporządzenia oraz został wydany

jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania

transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów

finansowych. Komentarz nie stanowi rekomendacji inwestycyjnej, analizy

inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym

dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w

ustawie z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.

[1] Kontrakt terminowy futures to instrument finansowy, będący rodzajem

umowy, zawartej pomiędzy kupującym, a sprzedającym, w której sprzedający

zobowiązuje się sprzedać okresie aktywo bazowe, którego zachowanie futures

śledzi, za ściśle określoną cenę w ściśle określonym terminie. Znaczna

większość kontraktów futures jest rozliczana gotówkowo (bez fizycznego

dostarczenia aktywa bazowego w dniu rozliczenia transakcji) – zaledwie kilka

procent kontraktów jest rozliczane w drodze dostawy aktywów bazowych.

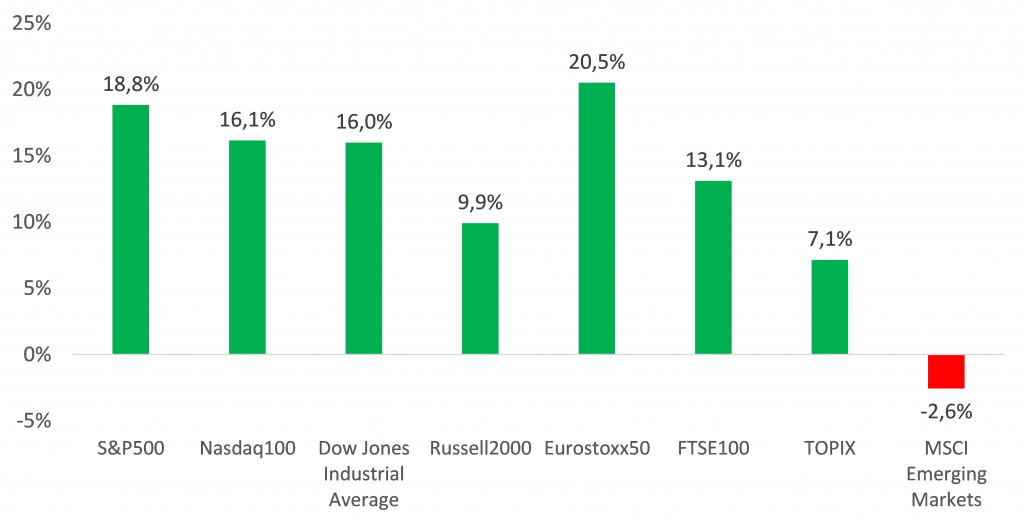

Inwestorzy na

globalnym rynku akcji tegoroczny rok mogą ogółem zaliczyć do udanych. Prosta

inwestycja w instrument finansowy (np. fundusz ETF) śledzący zachowanie

globalnego indeksu akcji MSCI ACWI skupiającego akcje z rynków rozwiniętych (ang. developed markets) i rozwijających

się (ang. emerging markets) pozwoliła zarobić 13,6% (intraday na dzień

17 sierpnia tego roku).

Oczywiście jak to

bywa w przypadku inwestycji w akcje, stopy zwrotu z inwestycji na

poszczególnych rynkach różnią się między sobą. Generalnie w zdecydowanej

większości przypadków i patrząc na globalne inwestycje zdroworozsądkowo (a więc

nie wybierając np. Bangladeszu jako kierunku inwestycji) stopa zwrotu jest

pozytywna i dwucyfrowa.

Jest jednak rynek,

a raczej rynki, które nie dały inwestorom zbyt wiele radości w tym roku. Są to

rynki wschodzące. Ich wybór jako kierunek inwestycji przyniósł do tej pory mizerne

skutki.

Wykres – Tegoroczna łączna stopa zwrotu* (ang.

total return) z inwestycji w wybrane fundusze ETF naśladujące zachowanie

wskazanych indeksów akcyjnych (intraday dla indeksów z USA i emerging markets,

na koniec dnia dla pozostałych indeksów na dzień 17 sierpnia tego roku)

*Stopa zwrotu uwzględniająca zmianę ceny (wartości jednostki

uczestnictwa) danego funduszu ETF oraz wypłacone przez fundusz dywidendy

Źródło:

koyfin.com

Przypadek emerging markets jest o tyle ciekawy, że spora część globalnej społeczności inwestycyjnej widziała ten kierunek inwestycji jako najbardziej perspektywiczny w 2021 roku. Postpandemiczne ożywienie w gospodarce, słaby dolar i rosnące ceny surowców miały być katalizatorami wzrostów dla wschodzących rynków akcji. Po blisko 9 miesięcach tego roku ów pozytywny scenariusz kreślony dla emerging markets na przełomie 2020/2021 ma lekkie kłopoty z realizacją.

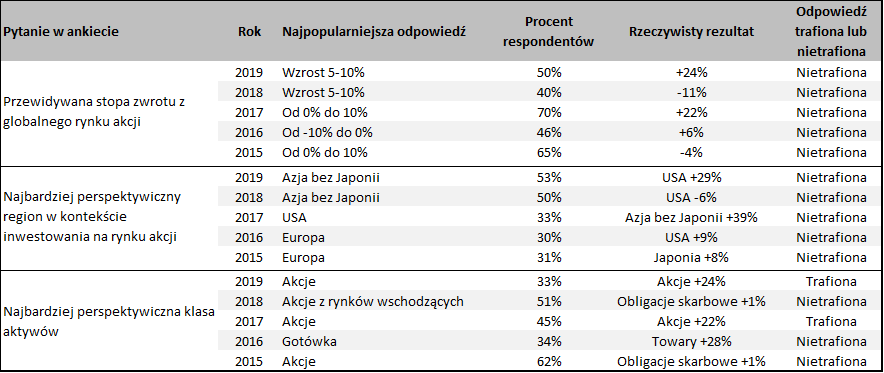

Jeżeli czytelniku oczekujesz, że w dalszej części artykułu będziemy dociekali dlaczego rynki wschodzące w tym roku zachowują się tak, a nie inaczej i czy przynajmniej chociaż częściowo uda się im nadrobić stracony dystans, musimy cię rozczarować. W naszym podejściu do inwestowania nie zwracamy uwagi na tzw. całoroczne perspektywy rynkowe. Nie dotykają nas więc także ich potencjalne skutki, które dla inwestorów, którzy stosują się do tych wskazówek częściej przynoszą stratę czy to w ujęciu absolutnym czy stanowiąc tzw. koszt alternatywny (utraconych korzyści)[1].

Tabela – Wyniki

ankiety wśród inwestorów instytucjonalnych przeprowadzanej przez jeden z

amerykańskich banków inwestycyjnych (2015 – 2019)

Źródło: Goldman Sachs, opracowanie

własne

Czy w związku z tym w portfelach naszych oraz inwestorów, którzy korzystają z usług zarządzania aktywami świadczonych przez naszą spółkę zależną RSI AIFM nie ma instrumentów finansowych naśladujących zachowanie emerging markets? Oczywiście, że są, ponieważ inwestując globalnie na rynku akcji lokujemy środki bazując na wielkości poszczególnych rynków. Jest więc tam także miejsce dla rynków wschodzących. Zapewne gdyby w portfelach ich nie było wcale, zarówno my jak i inwestorzy, mielibyśmy więcej powodów do zadowolenia. Biorąc pod uwagę udział rynków wschodzących w globalnym „torcie” akcyjnym, który jest stosunkowo niewielki i wynosi niespełna 20%, nie mamy jednak powodów do rozpaczy.

Nieskomplikowane

podejście do kwestii dywersyfikacji w połączeniu z nieco anegdotyczną już

historią z początków naszej przygody z branżą zarządzania aktywami powodują, że

wschodzące rynki akcji w dającej się wiarygodnie przewiedzieć przyszłości, będą

stanowiły jedynie dodatek do głównej części akcyjnego portfela, czyli rynków

rozwiniętych. O samej anegdocie napiszemy być może w przyszłości.

Radosław

Piotrowski

Doradca

Inwestycyjny

Niniejszy materiał odzwierciedla

opinie i wiedzę jego autorów na dzień jego sporządzenia oraz został wydany

jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania

transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów

finansowych. Komentarz nie stanowi rekomendacji inwestycyjnej, analizy

inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym

dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w

ustawie z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.

[1]Koszt alternatywny to pojęcie, które wskazuje wielkość utraconych korzyści w wyniku niewykorzystania w najbardziej odpowiedni sposób posiadanych środków. Koszt ten przedstawia stratę korzyści w wyniku dokonanego wyboru. Odnosząc to pojęcie do tematu artykułu można powiedzieć, że kosztem alternatywnym (utraconych korzyści) dla inwestora jest przeznaczenie np. kwoty 100 000 zł. na zakup funduszu ETF śledzącego zachowanie indeksu MSCI Emerging Markets względem indeksu ETFa naśladującego indeks Eurostoxx50. W tym przypadku koszt alternatywny wynosi 23 100 zł. i stanowi różnicę pomiędzy osiągniętą stopą zwrotu z inwestycji na rynkach wschodzących (strata w wysokości 2 600 zł.) i możliwym do osiągnięcia zyskiem z inwestycji w akcje ze strefy euro (zysk w wysokości 20 500 zł.)