W odpowiedzi na zgłaszane przez DPS nr 1 w Sosnowcu zapotrzebowanie na artykuły codziennego użytku, z przyjemnością przekazaliśmy 14 kompletów pościeli. Pościel została zakupiona z środków własnych Fundacji oraz darowizn darczyńców. Liczymy na to, że przekazana pościel będzie dobrze służyła seniorom będącym mieszkańcami tej placówki.

W dniu 28 maja 2019 roku odbyła się Gala Jubileuszowa 50-lecia istnienia Domu Pomocy Społecznej nr 1 w Sosnowcu. Nasza Fundacja została oficjalnie zaproszona i miała przyjemność uczestniczyć w tym wydarzeniu w ramach podziękowania DPS nr 1 za dotychczasową współpracę i wsparcie. Gratulujemy!

W dniu 11 grudnia 2019 roku przekazaliśmy prezenty świąteczne Pensjonariuszom Domu Pomocy Społecznej nr 1 w Sosnowcu.

Życzymy wszystkiego dobrego z okazji Świąt.

W związku z wydarzeniami z dnia 24 lutego 2022 roku, postanowiłem wypowiedzieć się na temat ataku Rosji na Ukrainę przez pryzmat inwestycji. Wielu z Państwa zapewne zastanawia się jak wydarzenia za naszą wschodnią granicą wpłyną na inwestycje na rynku kapitałowym. Odpowiedź jest na to bardzo prosta.

Jeżeli mamy

ułożony portfel w sposób zgodny ze sztuką i stosujemy starą dobrą zasadę żeby ‘nie

wsadzać wszystkich jaj do jednego koszyka’ w tym wypadku nie mówimy o tym, że

jest to koszyk inwestycyjny tylko koszyk związany z naszym całym majątkiem,

związany z naszymi dochodami z pracy, nieruchomościami, które mamy tutaj

lokalnie, to wpływ tych wydarzeń będzie stosunkowo niewielki na nasz portfel

inwestycyjny.

Im dalej na

zachód, jeżeli popatrzymy sobie na zachowanie indeksów giełdowych (w dniu

nagrania tego materiału, 24.02), tym zaobserwować można mniejszy wpływ wydarzeń

na Ukrainie na zachowanie się indeksów.

Polska minus 11%, Niemcy minus 4%, a na moment nagrywania tego filmu amerykański rynek akcji traci około 0,7%.

Do tego umocnienie się dolara amerykańskiego, powodowało, że nawet na konflikcie ukraińskim i rosyjskim, jakkolwiek cynicznie to nie zabrzmi, inwestorzy byli w stanie zarobić.

Jaka jest odpowiedź na pytanie co zrobić ze swoim portfelem inwestycyjnym? Jeżeli ułożyliśmy go zgodnie ze sztuką, nie robić nic. Jeżeli mamy odpowiednią proporcję aktywów ryzykownych bezpiecznych ułożonych w sposób racjonalny, wystrzegając się powiązania tego portfela w dużym stopniu z miejscem, które generuje większość naszych dochodów i jest źródłem naszego majątku czyli Polską, z racji jego bliskości z Ukrainą, to nie powinniśmy za wiele robić. O tym między innymi w materiale video.

W takim

portfelu będziemy mieli dużo aktywów amerykańskich dlatego, że jest to największy

rynek kapitałowy na świecie, a w zależności od tego jak kształtuje się nasza

podejście do ryzyka, udział aktywów ryzykownych do aktywów bezpiecznych będzie

odpowiednio zbilansowany. Jeżeli jesteśmy inwestorem, który się tego ryzyka

raczej wystrzega, to bezpiecznych aktywów będziemy mieli w tym portfelu bardzo

dużo. Obligacje skarbowe z rynków bazowych czy nawet z rynku polskiego, które

wykazują na chwilę obecną dosyć dużą odporność na wydarzenia za naszą wschodnią

granicą, a na obligacjach amerykańskich czy zachodnioeuropejskich całkiem przyzwoicie

w dniu dzisiejszym zarabiamy.

Wystrzegać się

takich pomysłów, które fajnie brzmią, ale byłyby dobre do zaimplementowania

kilka dni temu np. surowce, czyli inwestycji pod wpływem emocji. Oczywiście

surowce jako dywersyfikacji portfela stanowią całkiem rozsądny jego element.

My osobiście

uważamy, że wbrew powszechnym przekonaniom, że ceny surowców znacznie pójdą do

góry w związku z tym konfliktem, taka sytuacja nie będzie miała miejsca, może poza

cenami gazu w Europie, którego cena odnotowała

bardzo duży wzrost.

Nałożenie

jakichkolwiek sankcji, które spowodowałyby ograniczenie podaży surowców szczególnie,

tych newralgicznych typu surowce energetyczne jak ropa naftowa czy gaz ziemny,

skutkowałoby bardzo negatywnymi konsekwencjami dla państw, które sankcje na

zakup tych surowców od Rosji nałożyły.

W obliczu

bardzo wysokiej inflacji, wzrost cen surowców, który mógłby spowodować jeszcze dalsze

zwiększenie oczekiwań inflacyjnych, byłby niewskazany. Zmusiłby definitywnie

banki centralne to szybkiego działania, podczas gdy na chwilę obecną nawet ze

strony europejskiego Banku Centralnego czy Fed-u pojawiają się w dniu

dzisiejszym (24.02) opinie, że w zależności od tego jak sytuacja na Ukrainie

będzie się rozwijać, trzeba chyba elastycznie podchodzić do kwestii

zacieśnienia monetarnego, czyli m.in. podwyżek stóp procentowych.

Poza tym

surowiec surowcowi nierówny. O ile surowce energetyczne mogą być podatne na

rozwój sytuacji, to niektóre niekoniecznie.

Co na pewno

jest istotne, to że każda przecena, taka jak ta, z którą mamy do czynienia,

czyli wynikająca z wydarzeń o charakterze geopolitycznym, jeżeli nie zakładamy,

że dojdzie do trzeciej wojny światowej, rodziła okazje inwestycyjne, zwłaszcza,

że rynki ryzykownych aktywów, abstrahując właśnie od rynku surowcowego, są już

po dużych przecenach i wskaźniki sentymentu rynkowego sugerują umiarkowanie

pozytywną asymetrię zysku do ryzyka z inwestycji na globalnych rynkach akcji.

Byłoby dosyć

nierozsądnie nie wiedząc jak sytuacja się rozwinie, kupować drogie surowce i

pozbywać się przecenionych akcji.

Życzę państwu

przede wszystkim spokoju, zdrowia no i przy okazji także chłodnej głowy przy

podejmowaniu jakichkolwiek decyzji inwestycyjnych związanych z zaistniałą

sytuacją, ponieważ emocje to nie jest dobry doradca jeżeli chodzi o

podejmowanie decyzji inwestycyjnych.

Dziękuję Państwu

za uwagę, do usłyszenia i do zobaczenia następnym razem, miejmy nadzieję, że w

lepszych okolicznościach jeżeli chodzi o otoczenie nie tylko rynkowe, ale

ogólnie otoczenie w jakim przyszło nam się mierzyć w zaistniałej sytuacji.

Dyskusja na temat

inwestowania wzrostowego na rynku akcji, a więc w sektory czy też spółki, które

cechuje wysoka dynamika wzrostu (przy czym w tym miejscu warto podkreślić, że

chodzi o wzrost przedsiębiorstwa, skali biznesu, itp., a nie permanentny szybki

wzrost kursu akcji), często niska bieżąca dochodowość i, co jest konsekwencją

zwłaszcza pierwszej cechy tego typu inwestycji, przynależność do innowacyjnego

sektora „przyszłości” ostatnio przycichła. Zresztą po burzliwym przełomie roku

dla tego typu inwestycji, samo zachowanie wzrostowych wehikułów inwestycyjnych,

także uległo stabilizacji, a część poniesionych strat udało się odrobić.

Fakt, że tematowi

inwestowania wzrostowego poświęca się obecnie mniej uwagi, nie oznacza, że

przestał on interesować inwestorów. Wszak, duża rzesza, także mniej świadomych

inwestorów detalicznych, posiada w swoich portfelach inwestycyjnych tego typu

wehikuły. Wychodząc im naprzeciw, wskażemy co warto obserwować w poszukiwaniu

odpowiedzi na pytanie czy uspokojenie nastrojów w obszarze inwestowania we

wzrost można traktować w kategoriach „najgorsze już za nami” czy bardziej

„odbicia martwego kota” (ang. dead cat bounce)? Temat inwestowania

wzrostowego poruszaliśmy już w materiale wideo z 17 stycznia tego roku Dlaczego

spółki wzrostowe przestały rosnąć?. Dziś, bogatsi o wiedzę, którą

przyswoiliśmy w ciągu ostatniego miesiąca odświeżamy temat i uzupełniamy go o

nowe informacje.

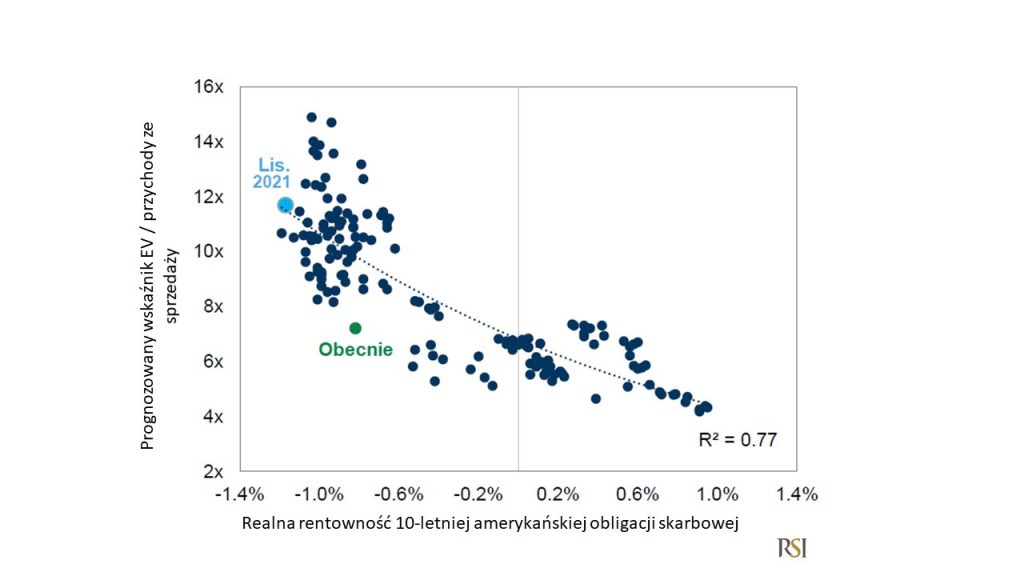

17 stycznia

wskazaliśmy, że odpowiedzi na pytanie w jakim kierunku mogą podążyć inwestycje

wzrostowe, należy szukać w zachowaniu realnych rentowności amerykańskich

obligacji skarbowych. Zmiana realnej rentowności, a więc rentowności nominalnej

skorygowanej o inflację jest bardzo silnie skorelowana z wyceną. Jeżeli realne

rentowności rosną to spada wycena i vice versa. Z kolei jednym z elementów

wskaźnika wartość firmy (EV) / prognozowane przychody ze sprzedaży jest właśnie

wartość, której odzwierciedleniem jest m.in. cena akcji. Jeżeli więc założymy,

że prognozy przychodów nie ulegną dużym zmianom, to aby wartość wskaźnika

zmalała, spaść musi wartość przedsiębiorstwa, a więc cena jego akcji.

Wykres 1 –

Wycena spółek wzrostowych za pomocą wskaźnika wartość firmy (EV) / prognozowane

przychody ze sprzedaży

Źródło: Goldman Sachs, opracowanie

własne

Teza z jaką można

było usłyszeć w kontekście inwestowania w spółki wzrostowe, a mianowicie, że

ich „niedomaganie” na przełomie 2021 i 2022 roku jest powiązane ze zbliżającym

się początkiem rozpoczęcia cyklu podwyżek stóp procentowych przez amerykański bank

centralny (Fed) ponieważ są one zadłużone, a wzrost kosztu pieniądza przejawiający

się w wyższym poziomie stóp procentowych odbije się na kondycji tych podmiotów w

kontekście obsługi tego zadłużenia. Nic bardziej mylnego – najbardziej

intuicyjny sektor wzrostowy, jakim jest sektor technologiczny jest jednym z

najmniej zadłużonych sektorów (wskaźnik zadłużenia netto (ang. net debt)

do zysku operacyjnego skorygowanego o amortyzację (ang. EBITDA) na 2022

rok i wynosi dla technologii niespełna 0,4x (dla porównania dla najbardziej

zadłużonego sektora jakim jest użyteczność publiczna (ang. utilities),

wskaźnik net debt / EBITDA na 2022 rok wynosi około 3,5x).

Paradoksalnie

jednak wzrost kosztów finansowania korporacyjnego (mierzony poziomem tzw. marży

kredytowej) rzeczywiście jest negatywnie skorelowany z zachowaniem akcji spółek

z sektora technologicznego, z kolei akcje zadłużonych „pod korek” spółek z

sektora użyteczności publicznej jest pozytywnie skorelowane ze wzrostem marży

kredytowej. Krótko mówiąc akcjom niezadłużonych spółek technologicznych wzrost

marży szkodzi, podczas gdy bardzo zadłużonym utilities pomaga. Ot taki, mogłoby

się wydawać na pierwszy rzut oka, paradoks.

Wyjaśnienie tego

„paradoksu” jest jednak stosunkowo proste i wspominaliśmy o tym w materiale

wideo sprzed miesiąca. Na rynku akcji inwestorzy, nieco upraszczając, kupują

przyszłe zyski spółek, a konkretnie to ile te przyszłe zyski są warte obecnie i

jak ta wartość ma się do ceny akcji. Jeżeli mówimy o przedsięwzięciach, które

zyski mają generować za 5, 10 czy 15 lat to chcąc określić ich wartość teraz

należy dokonać ćwiczenia pod wdzięczną i jednocześnie niewiele mówiącą

statystycznemu Kowalskiemu nazwą, a mianowicie zdyskontowania owych przyszłych

zysków na dziś. Aby przybliżyć tą operację posłużymy się przykładem 100 dolarów

zysku za 10 lat przy stopie procentowej na poziomie 2,5% byłoby warte obecnie około

78 dolarów (100/(1+2,5%)^10). Przy stopie procentowej na poziomie 4% to samo

100 dolarów za 10 lat dziś jest wart jedynie niespełna 68 dolarów

(100/(1+4%)^10). Utilities mają z kolei to do siebie, że generują zysk już

teraz, więc wykonanie tego samego ćwiczenia w perspektywie roku powiedzmy dla

10 dolarów (wszak to mniej perspektywiczny sektor od technologii) skutkuje

następującymi wynikami. Przy stopie procentowej na poziomie 2,5%, 10-dolarowy

zysk za rok jest warty obecnie 9,75 dolara, a przy 4-procentowej stopie ta

wartość wynosi 9,6 dolara, czyli niewiele mniej. Postrzeganie spółek

wzrostowych przez inwestorów w obecnych uwarunkowaniach można więc określić

przysłowiem „lepszy wróbel w garści niż gołąb na dachu”. Przecież dodatkowo, to

czy zarobimy te 100 dolarów za 10 lat jest dużo większą niewiadomą czy zarobimy

10 dolarów za rok.

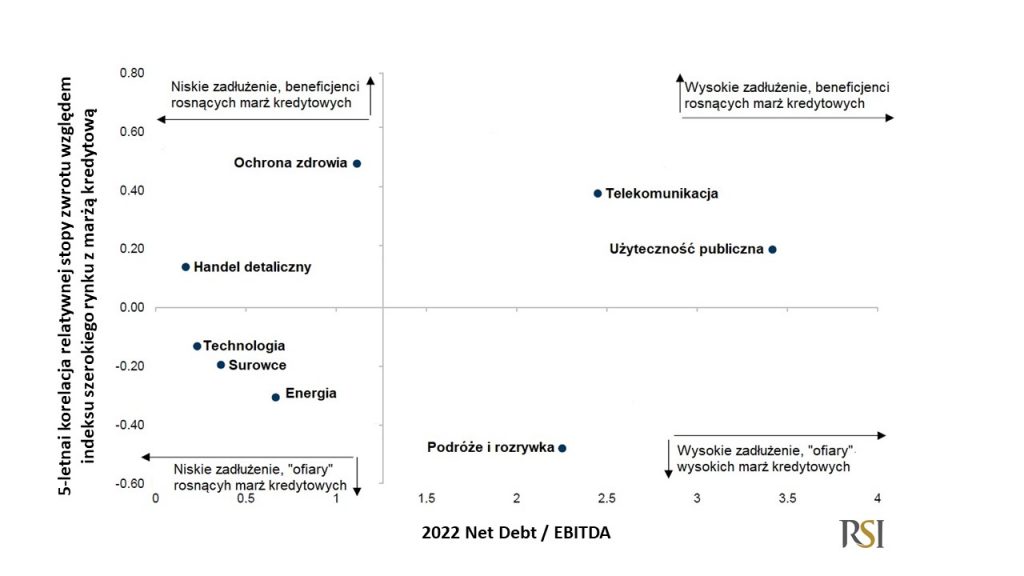

Zależność pomiędzy

poziomem zadłużenia, a zachowaniem się marży kredytowej na przykładzie europejskiego rynku akcji dla poszczególnych

sektorów pokazuje poniższy wykres.

Wykres 2 –

Zależność pomiędzy poziomem zadłużenia (mierzonym wskaźnikiem Net Debt /

EBITDA), zmianą marży kredytowej, a zachowaniem wybranych sektorów europejskiego rynku akcji

Źródło: Goldman Sachs, opracowanie

własne

Radosław

Piotrowski

Doradca

inwestycyjny

Niniejszy materiał

odzwierciedla opinie i wiedzę jego autorów na dzień jego sporządzenia oraz

został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do

dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych

instrumentów finansowych. Komentarz nie stanowi rekomendacji inwestycyjnej,

analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze

ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których

mowa w ustawie z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.

Styczeń nie był wymarzonym początkiem roku dla inwestorów, którzy lokują na

globalnych rynkach kapitałowych, za pomocą takich instrumentów jak fundusze

inwestycyjne, ze względu na to, że indeksy szerokiego rynku, zarówno akcyjne

jak i obligacyjne, w większości przypadków ulokowały ujemne stopy zwrotu.

Najbardziej popularny indeks akcyjny, śledzący zachowanie globalnego rynku

akcji stracił ok. 4,5%, natomiast indeks pokazujący zachowanie obligacji skarbowych

z rynków rozwiniętych ok. 1,5%.

Na tym tle Fundusz Multistrategia wypracował stopę zwrotu na poziomie zero,

po uwzględnieniu wszystkich kosztów i obciążeń podatkowych funduszu. Na

wzburzonym styczniowym rynku spisaliśmy się bardzo dobrze.

Co na tę stopę się złożyło? Złożyły się trafione decyzje inwestycyjne w

obszarze alternatywnych pomysłów inwestycyjnych.

Od początku istnienia funduszu realizujemy z nawiązką postawiony cel,

którym jest stosunek pomysłów trafionych do nietrafionych. W styczniu pomysłów

trafionych mieliśmy 10, nietrafionych tylko 1.

Statystyki po styczniu, wyglądają bardzo dobrze, pomysłów trafionych mamy

47 a nietrafionych 13. Stopa zwrotu funduszu od początku istnienia wynosi 1,4%

dla naszych inwestorów.

Dlaczego łączna stopa zwrotu wyniosła zero i w jaki sposób działają alternatywne pomysły inwestycyjne? Zobacz film.

Jak kształtowały się wyniki Funduszu w poprzednich miesiącach?

Pragniemy poinformować, że dla naszej Fundacji Oluś i Stanisław, która oferuje pomoc materialną dla seniorów przebywających w ośrodkach opieki i zajmuje się edukacją ekonomiczną młodzieży, udało się nam uzyskać status organizacji pożytku publicznego (OPP). Dzięki temu można przekazać Fundacji 1% z podatku.

Zebrane środki zostaną przeznaczone na: 1. Wsparcie materialne seniorów z domu pomocy społecznej nr 1 w Sosnowcu, co już wielokrotnie czyniliśmy w przeszłości ze środków własnych i zebranych od darczyńców. 2. Rozpoczęcie projektu wykładów w szkołach ponadpodstawowych na temat podstaw inwestowania.

Serdecznie zachęcamy do przeznaczania 1% z podatku na Fundację Oluś i Stanisław. KRS fundacji: 0000722575

O Fundacji „Oluś i Stanisław”

Fundacja „Oluś i Stanisław” jest niezależną, pozarządową organizacją, działającą od 2018 roku. Inicjatorem powołania Fundacji jest Radosław Piotrowski, finansista z wieloletnim doświadczeniem w bankowości i na rynku kapitałowym w Polsce i zagranicą, który pełni funkcję fundatora oraz jednoosobowego organu nadzoru nad działalnością Fundacji.

Naszą ideą przewodnią jest wspieranie godnego życia i ochrona praw osób starszych, aby były traktowane z poszanowaniem ich godności i podmiotowości oraz działalność na rzecz szerzenia wiedzy ekonomicznej wśród dzieci i młodzieży.

Równolegle z codziennym realizowaniem celów statutowych, naszymi priorytetami są budowanie zaufania do działalności Fundacji, promowanie dobrych praktyk oraz przestrzeganie najwyższych standardów organizacyjnych. Dokładamy wszelkich starań, aby nasze działania były wzorem poszanowania prawa, zasad etycznych ale przede wszystkim aby były pożyteczne i służyły potrzebującym.

Fundusze oraz dary rzeczowe, które pozyskamy są przekazywane na rzecz osób starszych, pomoc edukacyjną i inne specjalne potrzeby tych dwóch grup społecznych.

Nie prowadzimy działalności gospodarczej – naszym jedynym źródłem dochodów są darowizny od darczyńców. Dochody te przeznaczane są przede wszystkim na działalność statutową. Jednocześnie minimalizujemy wydatki administracyjne, tak aby jak największe środki trafiały do naszych dwóch grup docelowych. Uzyskiwane przez nas darowizny oraz inne dochody służą wyłącznie finansowaniu działalności statutowej.

W ramach naszego cyklicznego omówienia bieżących wydarzeń rynkowych, na warsztat postanowiliśmy wziąć spółki wzrostowe czy też innowacyjne, ponieważ te dwa pojęcia często są stosowane i używane zamiennie. Zastanowimy się dlaczego w ostatnich miesiącach innowacyjne wzrostowe spółki przestały rosnąć.

W 2020 roku, kiedy

w świat uderzyła pandemia covid, nastało dla tego typu inwestycji prawdziwe

Eldorado. Często fundusze czy produkty, które opierały swoje strategie

inwestycyjne właśnie o tego typu spółki, odnotowały spektakularne, nierzadko

trzycyfrowe stopy zwrotu, tylko w ciągu jednego roku kalendarzowego 2020.

Kolejne lata, czyli

rok 2021 oraz początek 2022 roku dla tego typu inwestycji były już nieco gorsze.

Zwłaszcza jeżeli

jesteśmy statystycznym Kowalskim, który swoje decyzje inwestycyjne podejmuje na

podstawie historycznych stóp zwrotu i wybraliśmy jako przedmiot inwestycji

właśnie taki fundusz, który w 2020 roku zarobił ponad 100% i słowa ‘innowacyjny’

lub ‘wzrostowy’ miał po prostu w nazwie. 2021 rok był już dla tych funduszy nieco

gorszy. Jeszcze kilka lat temu inwestorów, którzy podejmują swoje decyzje

inwestycyjne na podstawie przeszłych stóp zwrotu mieliśmy w Polsce ponad jedną

trzecią. Z kolei najbardziej popularny fundusz innowacyjny ETF, który w 2020

roku zarobił 150%, w zeszłym roku stracił na wartości ¼.

Początek tego roku

nie jest lepszy, strata w ciągu tylko dwóch tygodni wynosi ponad 10%, więc nie

będzie żadnym zaskoczeniem, że jeżeli ktoś zwabiony tą 150% stopą zwrotu w 2020

roku, na początku 2021 roku podjął decyzję o zainwestowaniu w ten produkt, to teraz

jest biedniejszy o ponad jedną trzecią początkowej inwestycji i żeby w ogóle wyjść

na zero, fundusz musi wzrosnąć 50%.

Własne środki, środki

inwestorów w ramach naszej spółki zależnej RSIAIFM, zajmującej się zarządzaniem

aktywami, inwestujemy raczej stosując styl blend, czyli to nie jest w 100%

nakierowanie się na inwestycje innowacyjne-wzrostowe czy też inwestycje w wartość.

Na pytanie czy tego typu produkty, innowacyjne-wzrostowe w krótkim okresie

czasu mogą zarobić 50% każdy z inwestorów musi sobie odpowiedzieć samemu.

Postanowiliśmy pokazać dlaczego naszym zdaniem innowacyjne inwestycje przestały generować spektakularne czy nawet przyzwoite stopy zwrotu? Dowiesz się z filmu:

To czy w dłuższej

perspektywie spółki innowacyjne powrócą do wzrostów czy też nie, pozostaje niewiadomą.

Można sobie na to pytanie odpowiedzieć zastanawiając jak się będą zachowywały

realne rentowności obligacji skarbowych.

Jeżeli chciałby dowiedzieć się jak my podchodzimy do tego tematu, zapraszamy do kontaktu z naszą spółką zależną RSI AIFM, potencjalnie po spełnieniu szeregu warunków, w którym najważniejszym jest uzyskanie statusu inwestora profesjonalnego, może z naszej wiedzy i doświadczenia, jeżeli chodzi o spółki wzrostowe czy niewzrostowe skorzystać.

Niniejszy materiał odzwierciedla opinie i wiedzę jego autorów na dzień jego sporządzenia oraz został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Komentarz nie stanowi rekomendacji inwestycyjnej, analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w ustawie z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.

Przedstawiamy podsumowanie miesiąca grudnia będące także podsumowaniem roku 2021 dla alternatywnego funduszu inwestycyjnego Multistrategia.

Grudzień był bardzo pozytywnym miesiącem dla inwestorów na globalnych rynkach finansowych, które doświadczyły klasycznego rajdu Świętego Mikołaja. Jest to sytuacja, w której pod koniec roku wartość indeksu dynamicznie rośnie.

Jak na tym tle zachował się fundusz Multistrategia, którego celem nie jest ściganie się z rykiem, a generowanie umiarkowanej pozytywnej stopy zwrotu, niezależnie od warunków rynkowych?

Zachował się bardzo przyzwoicie, generując stopę zwrotu na poziomie plus 28 setnych procent, co pozwoliło mu zakończyć rok ze stopą zwrotu na poziomie plus 1,4% po uwzględnieniu kosztów oraz obciążeń podatkowych funduszu. Rok kończymy pozytywnie, zacierając delikatnie negatywne wrażenie listopadowe, kiedy fundusz wygenerował delikatny minus. Traktujemy ten listopad jako jednorazowy wypadek przy pracy i powracamy do pozytywnej tendencji.

Co na tą pozytywną stopę zwrotu się złożyło?

Liczba pomysłów trafionych względem nietrafionych była bardzo korzystna bo zamknęliśmy pomysłów 7 zyskiem, a ze stratą tylko 2, więc nasza relacja minimalna dwa do jednego ponownie z nawiązką została zachowana.

Czy jesteśmy z siebie zadowoleni patrząc na wyniki funduszu z ostatnich 6 miesięcy? Wystawiamy sobie ocenę dobrą z plusem. Uważamy, że w większości przypadków udało nam się wykorzystać okazje inwestycyjne.

Najprawdopodobniej na początku lutego będziemy chcieli przeprowadzić jakąś niewielką emisję akcji do naszego funduszu Multistrategia i pozyskać inwestorów, także zapraszam do śledzenia strony multistrategia.com gdzie pojawią się szczegóły odnośnie potencjalnej emisji, z którą wstępnie celujemy na początek lutego.

Trwająca na

rodzimym rynku akcji hossa skłoniła nas do zbadania tematu czy z perspektywy

mieszkańca naszego kraju, rozsądnym jest inwestowanie nadwyżek finansowych na

rodzimym rynku kapitałowym? Na samym początku zaznaczamy, że nasze przemyślenia

dotyczą sytuacji, w której „kupujemy rynek”, a nie próbujemy dokonywać analizy

i zakupu pojedynczych emitentów papierów wartościowych (akcji lub obligacji).

Rozmawiając z inwestorami

w ramach naszej spółki zależnej RSI

AIFM spotykamy się często z podejściem, że będąc na miejscu w Polsce,

powinniśmy posiadać większą wiedzę i doświadczenie oraz dostęp do informacji na

temat lokalnego rynku. To z kolei powinno pomóc nam podejmować lepsze decyzje

inwestycyjne dotyczące inwestowania lokalnie w Polsce. Trudno takiemu podejściu

odmówić logiki. Jest ono zgodne z behawioralnym zjawiskiem tzw. home bias,

czyli tendencją inwestorów do lokowania środków lokalnie, kosztem inwestycji

zagranicznych. Jego słabością jest jednak to, że jakbyśmy trafnie nie

analizowali, jeżeli pozostali uczestnicy globalnego ekosystemu inwestycyjnego

nie są zainteresowani inwestycjami na polskim rynku kapitałowym, trudno o

wzrost wartości inwestycji w obliczu braku wystarczającego popytu.

Z perspektywy

bezpieczeństwa inwestycji także lokowanie całości czy nawet połowy środków na

lokalnym rynku nie jest rozsądnym pomysłem. Polski rynek kapitałowy z

perspektywy globalnej jest bardzo mały. Pół żartem, pół serio można zaryzykować

tezę, że gdyby z jakiegoś powodu nagle rodzimy rynek kapitałowy zniknął, to niewykluczone,

że spora część globalnej społeczności inwestycyjnej by tego nie zauważyła. Ten

niewielki rozmiar i małe w skali Świata znaczenie sprawia, że inwestycja w

Polsce cechuje się większym poziomem ryzyka inwestycyjnego niż rozproszenie inwestycji

globalnie.

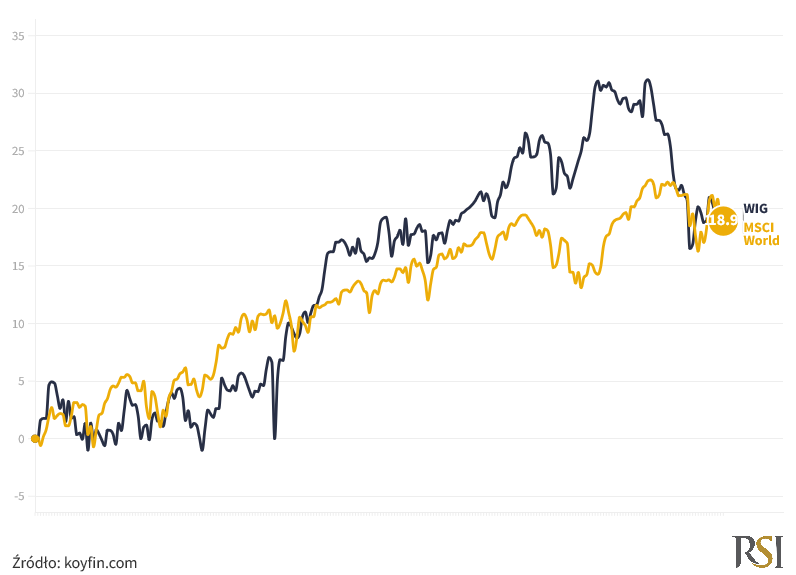

Dobrym przykładem na

potwierdzenie tej tezy jest obecny rok. Tegoroczne stopy zwrotu z indeksów WIG (polski

rynek akcji) i MSCI World (globalne rozwinięte rynki akcji) są praktycznie

identyczne i wynoszą blisko 19%.

Wykres 1 – Zachowanie indeksów WIG

oraz MSCI World w tym roku (na dzień 13 grudnia; %)

Patrząc jednak na

ryzyko inwestycji mierzone maksymalnym 1-miesięcznym obsunięciem kapitału (ang.

1-month drawdown), a więc intuicyjną miarą, która pokazuje nam ile wyniosłaby

maksymalna strata z inwestycji w danym okresie czasu, ulokowanie środków na

polskim rynku akcji było blisko dwa razy bardziej ryzykowne niż inwestycja na

globalnym rozwiniętym rynku akcji. Tegoroczny maksymalny 1-month drawdown

dla WIG wynosi -9,3% podczas gdy dla MSCI World jedynie -5,3%.

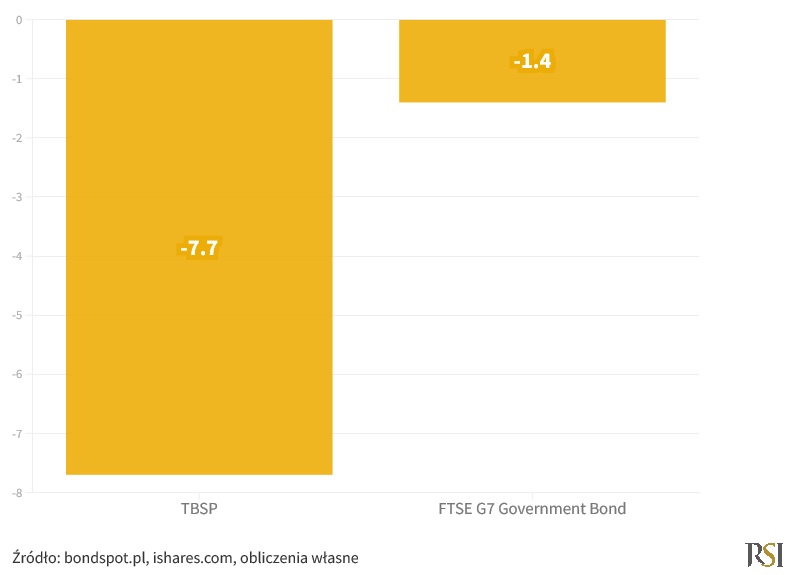

Jeszcze bardziej wyrazisty

obraz daje spojrzenie na inwestycję w obligacje skarbowe, które w powszechnej

opinii uchodzą za bezpieczną lokatę kapitału. Zwłaszcza jeżeli mówimy o kraju z

ratingiem kredytowym na poziomie inwestycyjnym, a takim może pochwalić się

Polska (rating kredytowy na poziomie A-). Tegoroczna inwestycja w indeks

polskich obligacji skarbowych TBSP (ang. Treasury Bond Spot Index – TBSP)

skutkowałaby stratą w wysokości 7,7%, podczas gdy inwestycja w indeks FTSE

G7 Government Bond śledzący zachowanie obligacji siedmiu największych

rozwiniętych gospodarek Świata (Stany Zjednoczone, Japonia, Francja, Włochy,

Niemcy, Wielka Brytania, Kanada) wiązałaby się ze stratą w wysokości 1,4% (przy

założeniu zabezpieczenia ryzyka walutowego poszczególnych państw wchodzących w

skład indeksu).

Wykres 2 –

Zachowanie indeksów TBSP i FTSE G7 Government Bond (z zabezpieczeniem

walutowym) w tym roku (na dzień 13 grudnia; %)

Odmiennym

podejściem, do tego opisanego w drugim akapicie powyżej, które także możemy usłyszeć

od naszych inwestorów i którego sami jesteśmy entuzjastami, jest spojrzenie na inwestycje

z perspektywy powiązania ich ze źródłem majątku i dochodów. Jeżeli nasze bieżące

dochody (np. z pracy) i majątek (np. posiadana nieruchomość czy nieruchomości, firma,

której jesteśmy właścicielem czy współwłaścicielem) są zlokalizowane w Polsce i

ściśle związane z naszym krajem, to mało rozsądnym jest inwestowanie na rynku

kapitałowym także w Polsce. Małe znaczenie na Świecie, status kraju

rozwijającego się, cechującego się zwiększonym ryzykiem (co pokazuje chociażby

przykład tegorocznej inwestycji na rodzimym rynku akcji i obligacji) sprawia,

że w przypadku wystąpienia bardzo negatywnego scenariusza dla Polski

(gospodarczego, politycznego czy geopolitycznego) ucierpią wszystkie elementy składające

się na ogólny poziom naszego materialnego dobrobytu (bieżące dochody, majątek,

nazwijmy go rzeczowym oraz inwestycje kapitałowe). Aby uniknąć takiej sytuacji rozsądne jest

ulokowanie przynajmniej części majątku w sposób nie powiązany z nadwiślańską koniunkturą.

Odpowiadając więc w

jednym zdaniu na zadane w tytule pytanie – jeżeli nasze dochody i znaczna część majątku

są w sposób nierozerwalny związane z Polską, to chcąc dodatkowo ulokować część

majątku na rynku kapitałowym, lepiej wybrać rozwiązania globalne, z co najwyżej

marginalnym udziałem Polski.

Radosław

Piotrowski

Doradca

Inwestycyjny

Niniejszy materiał powstał we współpracy

ze spółką RSI AIFM, podmiotem zarządzającym aktywami wpisanym do rejestru

Zarządzających Alternatywnymi Spółkami Inwestycyjnymi prowadzonym przez Komisję

Nadzoru Finansowego. Niniejszy materiał odzwierciedla opinie i wiedzę jego

autorów na dzień jego sporządzenia oraz został wydany jedynie w celach

informacyjno-edukacyjnych i nie jest ofertą ani zachętą do dokonywania

transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów

finansowych. Komentarz nie stanowi rekomendacji inwestycyjnej, analizy

inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym

dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w

ustawie z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.