Po globalnym kryzysie finansowym zapoczątkowanym upadkiem banku inwestycyjnego Lehman Brothers, strategią, która bez większego wysiłku pozwalała zarabiać inwestorom na amerykańskim rynku kapitałowym było posiadanie portfela inwestycyjnego złożonego w 60% z indeksu szerokiego rynku akcji S&P500 i 40% z rynku obligacji o ratingu inwestycyjnym (tzw. strategia 60/40). Dokonując raz w miesiącu tzw. rebalancingu, a więc przywracając udział tych dwóch komponentów do poziomu 60% akcje i 40% obligacje (bo w trakcie miesiąca na skutek różnego zachowania tych dwóch komponentów ich udział mógł zmieniać się względem założonego poziomu 60/40) w okresie od marca 2009 do końca 2021 roku strategia 60/40 generowała średnią roczną stopę zwrotu na poziomie +17,8% (łącznie +229%) i to przy założeniu, że dywidendy wypłacane przez instrumenty śledzące zachowanie obu rynków przeznaczane są w całości na koszty związane z prowadzeniem takiej strategii.

Jest to bardzo konserwatywne założenie. W rzeczywistości koszty transakcyjne byłyby zapewne niższe. W 2022 roku strategia 60/40 dostała sporej zadyszki i w ciągu pierwszych czterech miesięcy tego roku wygenerowała stratę na poziomie 11,9%.

Czy mamy do czynienia ze zmierzchem pasywnego inwestowania w ETFy?

Taka sytuacja rodzi pytania czy nie mamy do czynienia ze „zmierzchem” pasywnego inwestowania i czy nie jest to doskonały moment na pokazanie umiejętności wyboru pojedynczych emitentów na rynku akcji czy obligacji w celu osiągnięcia satysfakcjonujących stóp zwrotu z inwestycji.

Dziś postanowiliśmy się zmierzyć z tym pytaniem. Analiza zachowania portfela 60/40 w tym roku i przyczyn, które owe zachowanie wywołały, pozwala na stwierdzenie, że proste inwestowanie w indeksy szerokiego rynku i posiadanie np. dwóch funduszy ETF, z których jeden naśladuje zachowanie indeksu S&P500, a drugi rynku obligacji o ratingi inwestycyjnym, może nie być najlepszym pomysłem na budowę portfela.

Czym jest alokacja sektorowa?

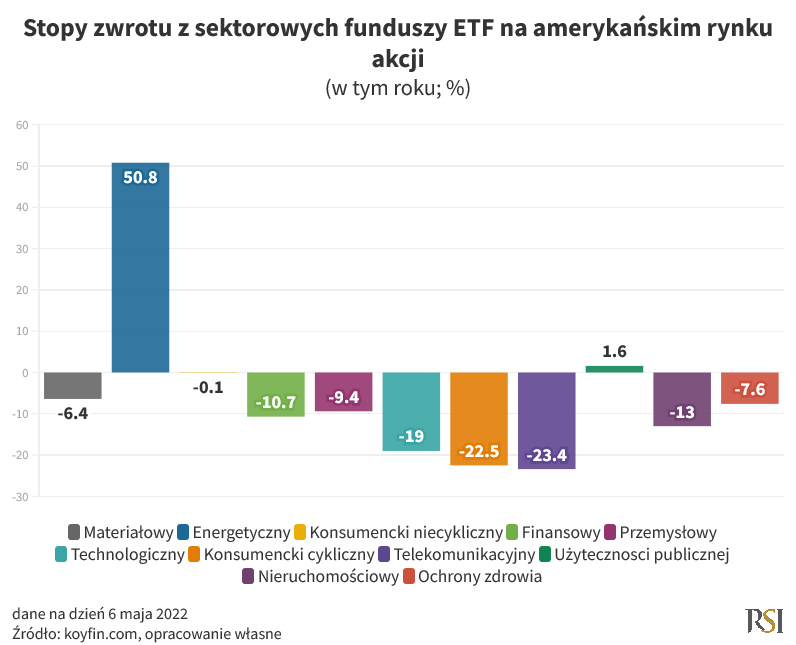

Należy jednak zwrócić uwagę na fakt, że akcje i obligacje to nie tylko szeroki rynek i można cały czas inwestować zyskownie z użyciem pasywnych funduszy ETF. Wymaga to jedynie nieco większego poziomu szczegółowości i wykorzystania tzw. alokacji sektorowej. Alokacja sektorowa polega na wyborze takich sektorów na rynku akcji czy obligacji, które danych warunkach rynkowych i gospodarczych zachowują się lepiej niż szeroki rynek i lepiej niż sektory, którym owe warunki nie sprzyjają. Jest to szczególnie istotne w przypadku rynku akcji, gdzie w tym roku owe, nazwijmy to „lepsze” sektory, przez lata znajdowały się w niełasce inwestorów. Konsekwencją tego jest to, że ich udział i w konsekwencji wpływ na zachowanie szerokiego rynku akcji jest niewielki. Kierunek nadają mu „modne”, lubiane przez inwestorów perspektywiczne sektory. W otoczeniu zaistniałym w 2022 roku sektory te wyraźnie niedomagają. Nie jest zamierzeniem autora wydawanie jakichkolwiek zaleceń inwestycyjnych, dlatego wyraźnie napiszemy w tym miejscu, że przedstawione stopy zwrotu dotyczą przeszłości i są nie do powtórzenia w przyszłości. W praktyce 2022 rok, sektorowo na amerykańskim rynku akcji wygląda tak:

Wyraźnie rzuca się w oczy rozjazd pomiędzy sektorami defensywnymi (konsumencki niecykliczny, użyteczności publicznej), a modnymi sektorami przyszłości (technologiczny, konsumencki cykliczny czy telekomunikacyjny, którego nazwa może być nieco myląca, bo duży udział w tym sektorze stanowią quasi-technologiczne spółki takie jak Facebook, Alphabet i do niedawna, co rozwiniemy w dalszej części tekstu, Netflix). W innej lidze grał w tym roku sektor energetyczny ze stopą zwrotu +50,8%.

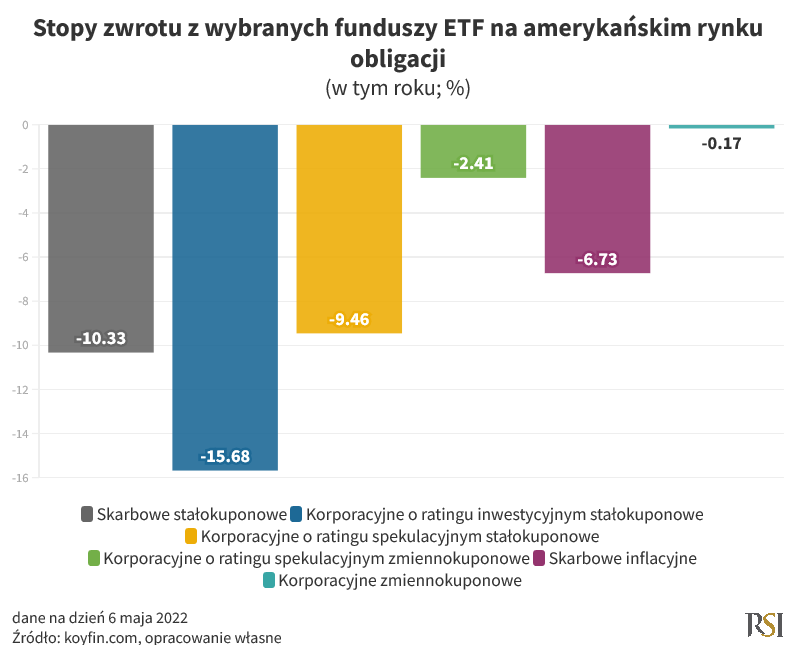

Podobna sytuacja w tym roku miała miejsce na rynku obligacji. Wybór konkretnych rozwiązań inwestycyjnych w odpowiedzi na panujące otoczenie rynkowe mógł skutkować bardzo różną stopą zwrotu z inwestycji. Cały czas były to jednak pasywne fundusze ETF naśladujące zachowanie różnych segmentów rynku obligacji.

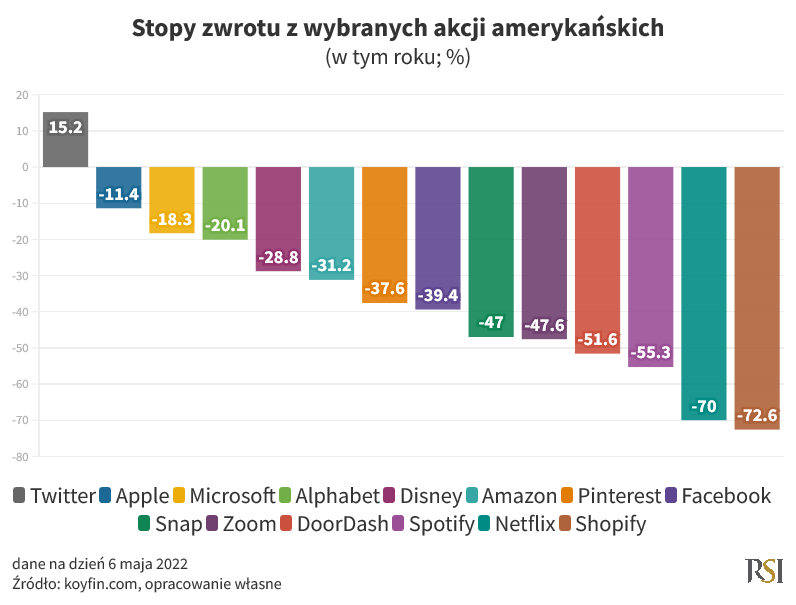

W takim razie pozostaje zadać sobie pytanie co z tą selekcją konkretnych emitentów do portfela i czy rzeczywiście obecna sytuacja sprawia, że to właśnie strategie inwestycyjne oparte na selekcji akcji pojedynczych emitentów do portfela powinny przeżywać swój renesans. Pół żartem pół serio można odpowiedzieć, że niezależnie od panujących warunków rynkowych, nikt nie zabrania doboru do portfela lepszych akcji i unikania gorszych. Analiza zachowania popularnych, perspektywicznych akcji ze wskazanych kilka akapitów wyżej niedomagających w tym roku sektorów pozwala stwierdzić, że jakbyśmy się nie starali, jeżeli będziemy wybierać te akcje z sektorów, którym w danym okresie nie sprzyja otoczenie rynkowe, to niezależnie czy będą one „dobre” czy „złe”, rezultat może być daleki od zamierzonego.

Czy przedstawione poniżej popularne „perspektywiczne” inwestycje w ciągu czterech miesięcy 2022 roku aż tak straciły na swojej „perspektywiczności”, że przeceniły się nierzadko o kilkadziesiąt procent? W zasadzie jedynie Twitter w tym roku jest na plusie. Jest to jednak wynikiem ogłoszenia zamiaru przejęcia tej spółki przez Elona Muska i zaoferowania sporej premii do ceny akcji sprzed ogłoszenia tych zamiarów .

Akcje, wspomnianego kilka akapitów wyżej Netflixa, z kolei straciły 70%, co sprawiło, że udział tej spółki w sektorze telekomunikacyjnym znacząco spadł.

Podsumowując, pasywne inwestowanie ma się całkiem dobrze i informacje o jego „śmierci” są nieuzasadnione. Zaistniałe warunki wymuszają jednak bardziej szczegółowe podejście do lokowania kapitału na rynku akcji i obligacji. Wybór pasywnych rozwiązań ETF naśladujących zachowanie niektórych sektorów i unikanie innych może cały czas generować satysfakcjonujące stopy zwrotu. Jest to oczywiście trudniejsze niż „kupno” indeksu szerokiego rynku, ale nie niemożliwe. Z kolei selekcja, jeżeli jest dokonywana z pominięciem analizy sektorowej, może przynieść skutki gorsze od spodziewanych.

Radosław Piotrowski

Doradca Inwestycyjny

Niniejszy materiał powstał we współpracy ze spółką RSI AIFM, podmiotem zarządzającym aktywami wpisanym do rejestru Zarządzających Alternatywnymi Spółkami Inwestycyjnymi prowadzonym przez Komisję Nadzoru Finansowego. Materiał odzwierciedla opinie i wiedzę jego autorów na dzień jego sporządzenia oraz został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Komentarz nie stanowi rekomendacji inwestycyjnej, analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w ustawie z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.