Postanowiliśmy pobawić się w prognozowanie czy w 2023 roku rynek wzrośnie czy spadnie i podejdziemy do tego w trochę inny sposób. Nie będziemy się zastanawiali czy jest drogo czy jest tanio, czy urosną czy spadną, ile spadną i czy będzie recesja czy też jej nie będzie ponieważ niezmiennie uważam, że takie prognozowanie z perspektywy całego roku mija się z celem. W trakcie roku pojawiają się nowe informacje, które na przebieg prognozy wpływają. Praktyka i historia pokazują, że zazwyczaj tego typu całoroczne prognozy na koniec roku można po prostu wyrzucić do kosza. Nie cofając się daleko wstecz, polecamy lekturę prognoz sprzed 12 miesięcy gdzie na jakim poziomie miały być rynki akcji czy inflacja i zderzenie tego z tym jak w rzeczywistości wyglądały te wartości na koniec roku. Jest to dosyć zabawna zabawna lektura. Podejdziemy do tego tak, jak podchodzimy do inwestowania czyli oszacujemy prawdopodobieństwo tego czy bardziej prawdopodobnym jest czy rynki akcji będą na koniec tego obecnego roku wyżej czy też niżej, skupiając się na największym globalnym rynku akcji czyli na rynku amerykańskim. Jeżeli inwestujemy na rynku globalnym, to siłą rzeczy amerykański rynek najbardziej waży, ma największy udział w naszym portfelu akcyjnym ponieważ udział tego rynku na globalnym rynku akcji waha się od 60-70%. Więcej:

Historycznie można dostrzec 4 przypadki, w których po ujemnej stopie zwrotu, kolejny rok dostarczył stopy zwrotu pozytywnej. Statystycznie rzecz ujmując i patrząc też przez pryzmat prawdopodobieństwa jeżeli poprzedni rok 2020 dostarczył ujemnej stopy zwrotu, to rok 2023 powinien dostarczyć pozytywnej stopy zwrotu. Należy jednak pamiętać, że zdarzały się przypadki kiedy mieliśmy rok z ujemną stopą zwrotu, a rok kolejny okazywał się jeszcze gorszy.

Jaka jest konkluzja naszego dzisiejszego nagrania? Niezależnie od tego co się będzie działo, jeżeli inwestujemy długoterminowo, jeżeli jest on robiony z głową czyli inwestujemy w indeks amerykański, to mamy dużą szansę na to, że nasza stopa zwrotu będzie pozytywna. To prawdopodobieństwo istotnie wzrasta w okresach, w których indeks S&P500 dostarczał widocznej ujemnej stopy zwrotu poniżej minus 10%, przy założeniu, że nie czeka globalną gospodarkę czy globalny rynek finansowy jakaś katastrofa. Dziękuję bardzo za uwagę do usłyszenia i do zobaczenia.

Witam Państwa na podsumowaniu 4 kwartału oraz zakończonego już niedawno roku 2022 dla alternatywnego funduszu inwestycyjnego Multistrategia, przy czym większy nacisk położymy na omówienie wyników i determinant z perspektywy całego roku 2022. Jeżeli chodzi o zakończony miniony kwartał, to można go z perspektywy tego jak zachowywały się globalne rynki finansowe, ocenić umiarkowanie pozytywnie.

Co na ten wynik się złożyło, dowiedz się z video:

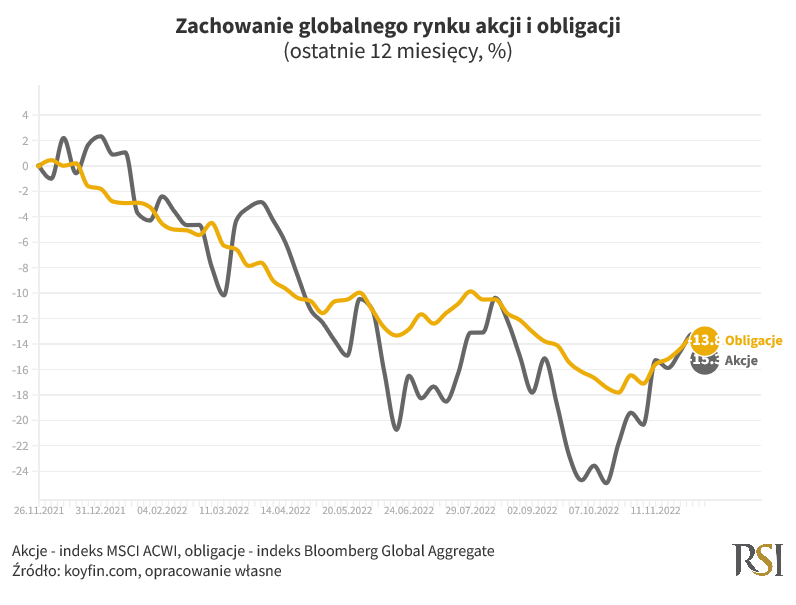

Z perspektywy roku 2022 fundusz Multistrategia wygenerował wynik na poziomie +0,54%. Jest to wynik oparty na nieaudytowanych danych finansowych, więc w sprawozdaniu Multistrategii, wynik może się delikatnie zmienić, czy to w górę czy to w dół. No i czy my jesteśmy z tego wyniku zadowoleni? Jeżeli mielibyśmy sobie wystawiać ocenę w sklai szkolnej od 1 do 6 to pewnie wystawilibyśmy sobie ocenę dobrą czyli 4. Na tle globalnego rynku akcji i rynku obligacji, wynik ten prezentuje się bardzo dobrze. Dla rynku akcji był to najgorszy rok od kryzysowego 2008 roku, natomiast na rynku obligacji był to najgorszy rok od blisko stu lat. Na tle rynku i ujemnego wyniku rynku akcji na poziomie blisko minus 20% i ujemnego w wyniku rynku obligacji na poziomie blisko minus 15%, nasze 0,5% na plusie wygląda całkiem przyzwoicie. Dlaczego nie lepsza ocena? Ponieważ stawiamy przed sobą wysokie wymagania i cel inwestycyjny był trochę wyższy. Liczymy na to, że z naszej perspektywy rok 2023 będzie jeszcze lepszy niż 2022, który był dobry i że za 12 miesięcy, kiedy będziemy omawiali wyniki za rok 2023, będziemy mogliby wystawić sobie ocenę celującą, a przynajmniej bardzo dobrą i będziemy mogli pochwalić się tym, że nie tyle udało nam się ochronić nominalną wartość kapitału na tym bardzo trudnym rynku, co zrealizować cel inwestycyjny funduszu z perspektywy 12-miesięcznej.

W dzisiejszym nagraniu odpowiadamy na pytanie Jaka liczba funduszy ETF będzie optymalna do tego aby samodzielnie stworzyć własny portfel akcyjny, oparty na globalnym rynku akcji.

W poprzednim nagraniu przedstawiliśmy portfel

mieszany akcyjno – obligacyjny, który w ekstremalnym

przypadku można zbudować z dwóch funduszy ETF, jednego, który odwzorowuje część akcyjną i jednego, który

odwzorowuje część obligacyjną, natomiast po tym nagraniu zaczęliśmy się

zastanawiać, zderzając to jak w ramach RSI inwestujemy własne, a w ramach RSI

AIFM środki klientów, czy takie podejście, w którym globalny portfel akcyjny złożony z jednego ETF-a będzie rozwiązaniem

optymalnym.

Wnioski jakie wyciągnęliśmy są dosyć ciekawe.

W ramach ułańskiej fantazji cofnęliśmy się do roku 1988 czyli roku, od którego

publikowane są dane na temat zachowania takiego globalnego indeksu akcyjnego

złożonego z rynku rozwiniętych oraz rynków rozwijających się.

Więcej dowiesz się z materiału video

Pod względem kosztowym, przy regularnym inwestowaniu, dużo lepszym podejściem będzie kupno dwóch produktów ETF, abstrahując oczywiście od podejścia, w którym zarządzamy sobie aktywnie. Jeżeli chodzi o samodzielne inwestowanie, to nie jesteśmy adwokatami takiego podejścia. Jeżeli ktoś chce w ten sposób lokować swoje środki, powinien skorzystać z usług podmiotu, który zajmuje się tym zawodowo i który może pochwalić się tym, że wyniki tej alokacji są zgodne z tym jaki jest cel inwestycyjny takiego zarządzania, bo nie zawsze celem inwestycyjnym jest pobicie indeksu. Często jest to jakaś określona stopa zwrotu, do której dojście jest też bardzo istotne, czyli nie tyle efekt końcowy, ale jak wygląda sama droga.

Czynnikiem, który przez większą

część roku oddziaływał na zachowanie globalnego rynku akcji i obligacji była

inflacja oraz zwrot w polityce monetarnej banków centralnych mający na celu ową

wysoką inflację zwalczać. Bankiem centralnym, którego decyzje odnośnie polityki

pieniężnej wzbudzały największe zainteresowanie była amerykańska Rezerwa

Federalna (Fed), a więc bank centralny największej globalnej gospodarki i rynku

finansowego. Formalnie organem, który decyduje o poziomie referencyjnej stopy

procentowej w USA jest Federalny Komitet ds. Otwartego Rynku (ang. Federal Open

Market Committee – FOMC). Potocznie decyzje, nazywa się decyzją Fedu, ponieważ

w skład FOMC wchodzą członkowie Rady Gubernatorów Fed oraz prezesi regionalnym

banków Rezerwy Federalnej.

Szczyt inflacji w Stanach

Zjednoczonych już prawdopodobnie za nami, a tempo podwyżek stóp procentowych w

USA z dużą dozą prawdopodobieństwa spowolni do 0,5 pkt % na grudniowym

posiedzeniu FOMC względem 0,75 pkt % na każdym ostatnim posiedzeniu FOMC (a

więc 2,25 pkt % łącznie). Tak zestaw informacji, połączony z rosnącymi oczekiwaniami

odnośnie stopniowego wygaszania przez Chiny polityki „zero-COVID” można wskazać

jako główne „katalizatory” jesiennego rajdu ulgi (ang. relief rally),

podczas którego solidarnie zyskiwały na wartości akcje oraz obligacje. Takie

zachowanie akcji i obligacji wpisywało się w obserwowaną w tym roku pozytywną

korelację tych obu klas aktywów, poddającą w wątpliwość korzyści płynące z

dywersyfikacji portfela inwestycyjnego w akcje i obligacje, przynajmniej na

przestrzeni ostatnich kilkunastu miesięcy.

W Rock Solid Investments oraz w

ramach naszej spółki zależnej RSI AIFM nie podzielaliśmy pesymizmu jaki

towarzyszył inwestorom na przełomie trzeciego i czwartego kwartału tego roku i

byliśmy umiarkowanie pozytywnie nastawieni do ryzykownych aktywów, co

motywowaliśmy skrajnie negatywnym nastawieniem inwestorów do tego typu

inwestycji. Skalą krótkoterminowego entuzjazmu rynkowego jesteśmy jednak nieco

zaskoczeni. Dynamika inflacji w USA rzeczywiście spowalnia, w ślad za nią zmniejszy

się poziom restrykcyjności polityki monetarnej, ale podwyżka stopy

referencyjnej o 0,5 pkt % to nadal

podwyżka. Patrząc na prognozy mówiące o tym, że inflacja w USA pozostanie

powyżej celu inflacyjnego (na poziomie 2%) przez cały 2023 rok, nie będzie to ostatnia

podwyżka w tym cyklu zacieśniania monetarnego przez FOMC. Dlatego, o ile w

średnioterminowej perspektywie pozostajemy pozytywnie nastawieni do ryzykownych

aktywów, to krótkoterminowo inwestorzy, którzy nastawiają się na tzw. Rajd

Świętego Mikołaja mogą być rozczarowani. Wpisuje się to w nasz scenariusz

„wyboistego” powrotu do trwałego trendu wzrostowego na rynku akcji. Co prawda z

dużą dozą prawdopodobieństwa można założyć, że w perspektywie 12-miesięcznej

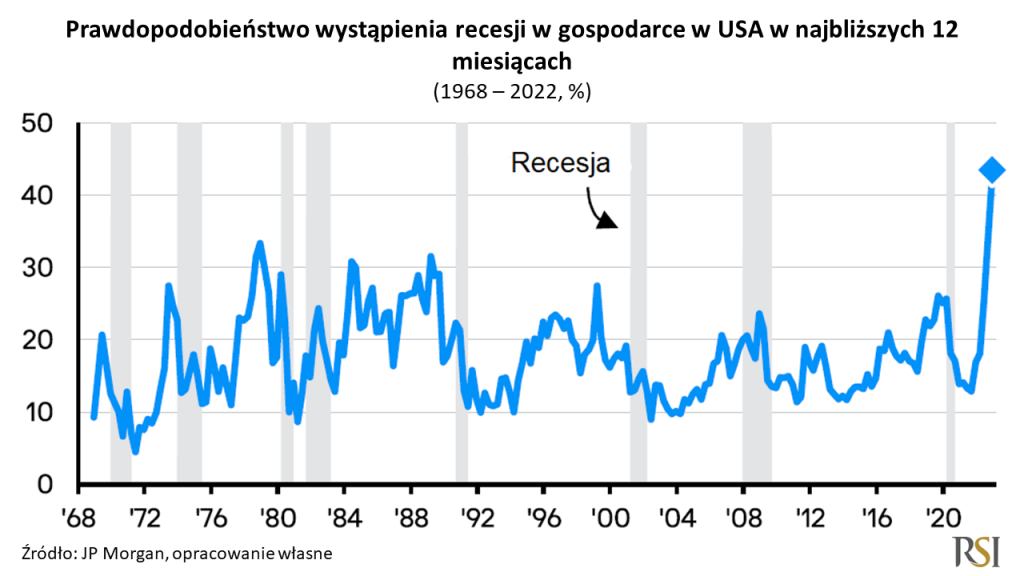

amerykańska gospodarka wpadnie w recesję, ale będzie to najszerzej oczekiwana

recesja na przestrzeni ostatnich kilkudziesięciu lat. Scenariusz wystąpienia

recesji „obstawia” największy odsetek profesjonalnych prognostów przynajmniej od 1968 roku.

Relatywnie wysokie

prawdopodobieństwo recesji w USA potwierdzają także odczyty wskaźników wyprzedzających

koniunkturę taki jak ISM czy różnica w rentownościach amerykańskich 2- i

10-letnich obligacji skarbowych. Można przytoczyć szereg argumentów

przemawiających nad scenariuszem recesyjnym w największej globalnej gospodarce.

A skoro tak to, w myśl hipotezy rynku efektywnego (ang. efficient market

hypothesis), taki scenariusz powinien już być w znacznej mierze

odzwierciedlony w cenach akcji.

„Łyżką dziegciu w tej beczce

miodu” pozostaje skala recesji. Tzw. konsensus rynkowy (a więc większość

uczestników rynku) zakłada, że jeżeli recesja w USA będzie miała miejsce, to

jej przebieg będzie bardzo łagodny, różniąc się zasadniczo od przebiegu recesji

w latach 2008-2009 czy pandemicznej roku 2020. Jeżeli recesja rzeczywiście

miałaby łagodny przebieg to z dużą dozą prawdopodobieństwa można założyć, że 3 577

pkt, a więc poziom indeksu S&P500 osiągnięty na zamknięcie 14 października

wyznaczył dołek obecnej bessy, aczkolwiek nie oznacza to, że indeks nie może

doświadczyć w najbliższym okresie przeceny, która go do poziomu 3 600 pkt

ponownie przybliży.

Jeżeli jednak, w wyniku

wystąpienia wydarzeń, których w chwili obecnej przewidzieć nie sposób, recesja

będzie miała bardziej dotkliwy przebieg, to 14 października okaże się jedynie

przystankiem w podróży indeksu amerykańskich blue chipów w kierunku poziomu

3 000 pkt.

Spotykamy się dzisiaj na omówieniu bieżących

wydarzeń rynkowych. Pomimo trwającego mundialu postanowiliśmy zająć się sprawami

trochę bardziej przyziemnymi, a mianowicie odpowiedzią na pytanie czy w obecnym

otoczeniu rynkowym lepszym sposobem na inwestowanie jest inwestowanie aktywne

czy też pasywne?

Można powiedzieć, że inwestowania w 100% pasywnego

nie ma. Nawet jeżeli chcielibyśmy w ten sposób inwestować używając tylko najbardziej

popularnych wehikułów do tego typu inwestowania to musimy te wehikuły wybrać, a

więc musimy jakiś aktywności dokonać.

Nie jest to zadanie proste ponieważ liczba ETF-ów

zarejestrowanych na świecie bardzo szybko wzrastała w ciągu ostatnich 20 lat i

obecnie wynosi blisko 9000. Wybór tych właściwych spośród tych 9000 wcale nie

musi być sprawą prostą.

Jeżeli podejdziemy jednak do tego w sposób

zdroworozsądkowy nie chcąc mieć w naszym portfelu zbyt dużej ilości ETF-ów i

jesteśmy inwestorem, który chciałby mieć portfel złożony z globalnych akcji i z

globalnych aplikacji, to w naszym portfelu mogłyby znaleźć się dwa ETF-y. Jeden,

który śledzi zachowanie globalnego rynku akcji oraz jeden, który śledzi

zachowanie globalnego rynku obligacji.

Odpowiadając na pytanie czy aktywnie czy

pasywnie, możemy w dalszym ciągu korzystać z pasywnych wehikułów jeżeli

chcielibyśmy inwestować globalnie i nie przejmować się tym jak zachowuje się

kurs walutowy, zwłaszcza po tak silnym umocnieniu się dolara jakie to w

ostatnich kilkunastu latach, czy w szczególności w ostatnich kilku miesiącach.

Niezależnie od tego czy oszczędzamy za

pośrednictwem ETF-ów i to ryzyko walutowe kolokwialnie bierzemy na klatę, czy inwestujemy

po prostu chcąc pomnażać nasze oszczędności, trzeba mieć świadomość, że można

wykorzystywać ETF-y do zarządzania aktywnego, czy też półaktywnego. Globalny

rynek akcji to nie tylko indeks szerokiego rynku, ale także sektory i segmenty

tego rynku, które w różnym otoczeniu rynkowym potrafią zachowywać się lepiej

lub gorzej.

Jeżeli do takiej analizy sektorowej posłuży nam

amerykański rynek akcji, to szczególnie w tym roku można zauważyć, że idea popularne

medialnie pomysły nie do końca spełniały

swoją rolę, a swoje 5 minut, po tym jak wiele lat były w niełasce, przeżywały

sektory z tzw. starej ekonomii.

Więcej w materiale:

Odpowiadając ponownie, czy aktywnie czy

pasywnie, wiemy już że jakąś aktywność przynajmniej na polu zabezpieczenia

ryzyka walutowego należałoby obecnie podjąć, ale także w części akcyjnej wybór nie

tyle konkretnych sektorów, co nie jest proste, ale wybór konkretnych indeksów

szerokiego rynku, pozwoli nam osiągać lepsze od przeciętnych stopy zwrotu.

Cały czas używamy pasywnych wehikułów,

natomiast nasza aktywność sprowadza się do tego, że wybieramy spośród palety ETF-ów

czy to akcyjnych czy obligacyjnych, wybieramy te, które w danym okresie wydają

się najbardziej perspektywiczne.

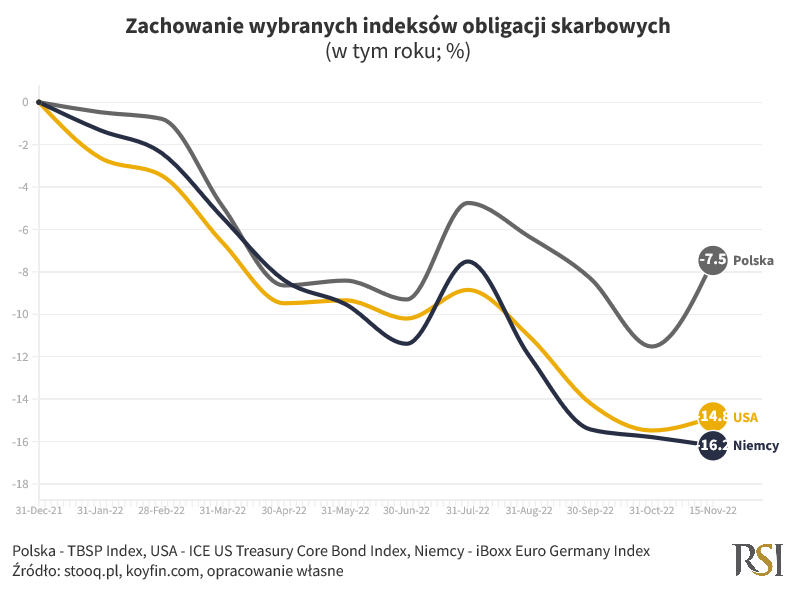

Obligacje skarbowe nie były

dobrym kierunkiem inwestycyjnym w tym roku, o czym napisaliśmy 13 października

w artykule Czy

to na pewno czas na kupno obligacji skarbowych?. Dotyczy to także

inwestycji w polskie obligacje skarbowe. Indeks polskich obligacji skarbowych

Treasury Bond Spot Poland (TBSP) przecenił się w tym roku o 7,7%. Na tle zachowania

obligacji skarbowych z USA czy Niemiec, które omawialiśmy w tekście z 13

października taki wynik nie wygląda źle.

Dane te nie do końca są

porównywalne ze względu na różne ryzyko stopy procentowej indeksu TBSP względem

indeksów amerykańskiego i niemieckiego. W skład TBSP wchodzą zarówno obligacje

zmiennokuponowe, jak i stałokuponowe, podczas gdy składowymi indeksów

obligacyjnych z USA i Niemiec analizowanych 13 października są jedynie

obligacje stałokuponowe. Nie należy więc wyciągać z porównania zachowania tych

indeksów zbyt daleko idących wniosków. Polskie obligacje skarbowe w tym roku

nie były lepszą inwestycją od obligacji niemieckich czy amerykańskich. W

walucie lokalnej (czyli PLN, USD i EUR), porównując zachowanie stałokuponowej 10-letniej

obligacji skarbowej z tych jurysdykcji okazuje się, że rentowność polskich

skarbówek wzrosła najbardziej licząc w punktach procentowych, czyli ich cena

spadła najbardziej (wzrost rentowności jest równoznaczny ze spadkiem ceny

obligacji – im wyższy wzrost rentowności obligacji stałokuponowej tym większy

jest spadek jej ceny).

W Rock Solid Investments stoimy

jednak na stanowisku, że porównywanie rentowności obligacji w różnych walutach

z perspektywy inwestycyjnej jest pozbawione większego sensu. Inwestowanie to

głównie matematyka i zdrowy rozsądek, więc aby porównanie miało sens należy

przedmioty tego porównania sprowadzić do wspólnego mianownika. Tym mianownikiem

w tym przypadku będzie ta sama waluta porównania. Racjonalny inwestor ze Stanów

Zjednoczonych czy Niemiec oceniając atrakcyjność inwestycji w daną obligację

skarbową weźmie pod uwagę konieczność zabezpieczenia ryzyka walutowego takiej

inwestycji. W obecnym otoczeniu rynkowym, nieco upraszczając, bo nie chcemy

próbować tłumaczyć naszym czytelnikom zawiłości walutowych instrumentów

pochodnych, koszt zabezpieczenia ryzyka walutowego polskiego złotego (PLN) do

dolara amerykańskiego (USD) wyniesie około 2,75%. Jest to różnica pomiędzy

wysokością bazowej stopy procentowej w Stanach Zjednoczonych (4%) i Polsce (6,75%).

Faktyczną stopą zwrotu jaką może uzyskać obecnie inwestor amerykański z

inwestycji w polską obligację skarbową (przy założeniu trzymania jej do

zapadalności) będzie więc rentowność tej obligacji pomniejszona o koszt

zabezpieczenia ryzyka walutowego PLN do USD. Jeżeli więc rentowność 10-letniej polskiej

obligacji skarbowej (POLGB) w chwili pisania tego artykułu wynosi 7%, to zarobek

dla amerykańskiego inwestora wyniesie 4,25%. Kupując 10-letnią amerykańską

obligację skarbową (UST) zarobi z kolei 3,82%, czyli 0,43 pkt % mniej niż stopa

zwrotu z POLGB. Z kolei inwestor z Polski chcąc zainwestować w UST będzie mógł

zarobić 6,57% na co złożą się rentowność UST w USD (3,82%) oraz zysk z

zabezpieczenia ryzyka walutowego USD do PLN (2,75%) (ponownie nieco

upraszczając, to co dla inwestora amerykańskiego jest kosztem zabezpieczenia

PLN do USD, dla inwestora z Polski jest zyskiem z zabezpieczenia USD do PLN). W

obu przypadkach inwestorzy zarobią więc z inwestycji w UST zarobią mniej o 0,43

pkt % niż z inwestycji w POLGB. Obie obligacje mają co prawda inwestycyjny

rating kredytowy, ale obligacje amerykańskie mogą pochwalić się ratingiem AAA

(najwyższy możliwy), a więc są oceniane jako bardzo bezpieczne, podczas gdy polskie

obligacje skarbowe mają rating na poziomie A-, a więc też należy postrzegać je

jako bezpieczną inwestycję, ale o większym ryzyku niż inwestycja w UST. Wyższa

wymagana przez inwestorów stopa zwrotu z inwestycji w POLGB względem UST po

sprowadzeniu do wspólnego mianownika (tej samej waluty) jest więc uzasadniona. Do

oceny pozostaje wtedy jedynie poziom premii (w powyższym przykładzie 0,43 pkt

%) jaką oferuje inwestycja w POLGB względem ryzyka jakie jest z taką inwestycją

związane.

Uwzględniając opisane w tekście

uproszczenia, poziom owej premii za ryzyko należy uznać obecnie za przeciętny,

chociaż na początku listopada inwestorzy oczekiwali dodatkowego wynagrodzenia

za inwestycje w POLGB na poziomie niewidzianym od wielu lat, oceniając taką

lokatę kapitału za inwestycję o podwyższonym względem kilkuletniej średniej ryzyku.

Radosław Piotrowski

Doradca Inwestycyjny

Niniejszy materiał powstał we współpracy ze spółką RSI AIFM,

podmiotem zarządzającym aktywami wpisanym do rejestru Zarządzających

Alternatywnymi Spółkami Inwestycyjnymi prowadzonym przez Komisję Nadzoru

Finansowego. Materiał odzwierciedla opinie i wiedzę jego autorów na dzień jego

sporządzenia oraz został wydany jedynie w celach informacyjnych i nie jest

ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów

wartościowych lub innych instrumentów finansowych. Komentarz nie stanowi rekomendacji

inwestycyjnej, analizy inwestycyjnej, analizy finansowej ani innej rekomendacji

o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów

finansowych, o których mowa w ustawie z dnia 29 lipca 2005 r. o obrocie

instrumentami finansowymi.

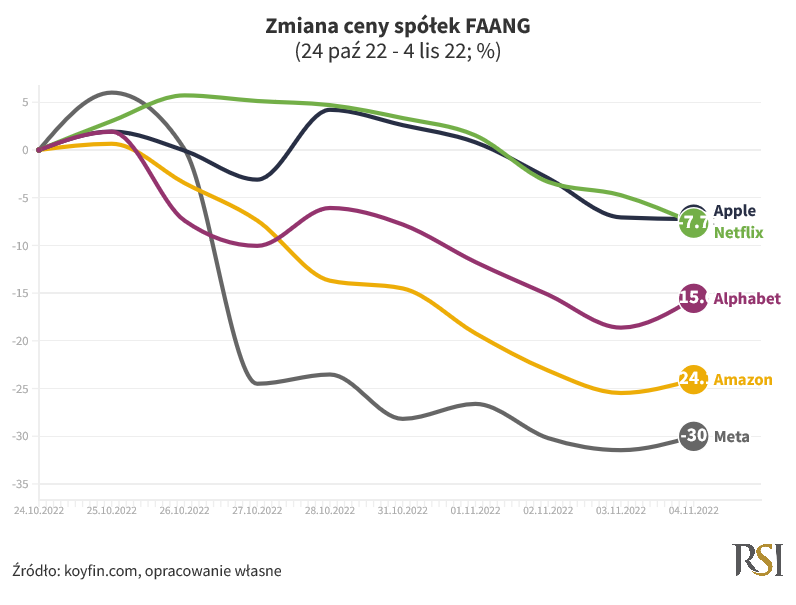

Sezon wyników kwartalnych spółek

za Oceanem w pełni. Wynikami kwartalnymi zdążyły pochwalić się już

technologiczni giganci, których globalna społeczność inwestycyjna nadała

przydomek FAANG pochodzący od pierwszych liter ich nazw (Facebook, Amazon,

Apple, Netflix, Google). Facebook (obecnie Meta), Amazon i

Google (w obrocie giełdowym funkcjonujący jako Alphabet) pokazały wyniki gorsze

od oczekiwań, a wartość rynkowa całej grupy w ciągu kilku tygodni łącznie skurczyła

się o kilkaset miliardów dolarów.

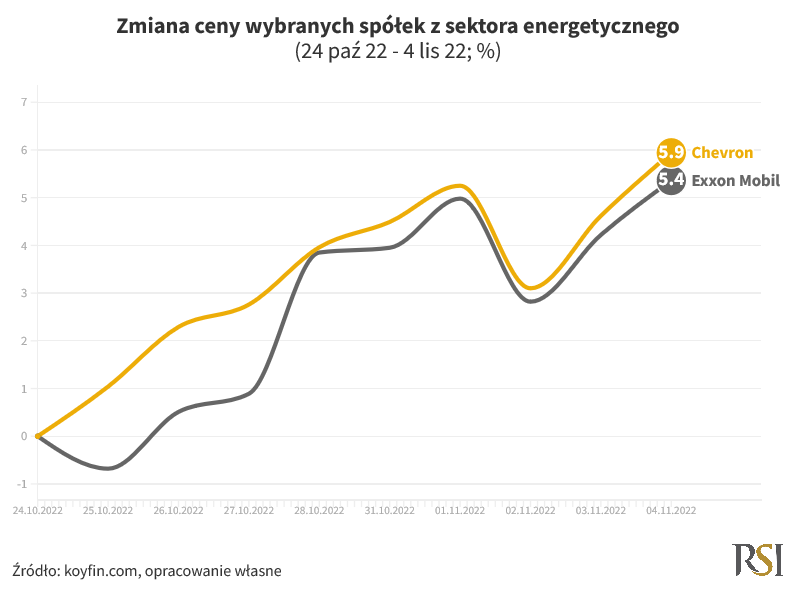

Równolegle, spółki z sektora

energetycznego takie jak Exxon Mobil czy Chevron zaraportowały wyniki kwartalne,

które nie tylko były lepsze od oczekiwań, ale także były najlepsze (Exxon Mobil) lub drugie

najlepsze (Chevron) w historii. Zachowanie kursów ich akcji mocno kontrastuje z

zachowaniem akcji FAANG, zarówno w ostatnich tygodniach, jak i w perspektywie minionych

kilkunastu miesięcy.

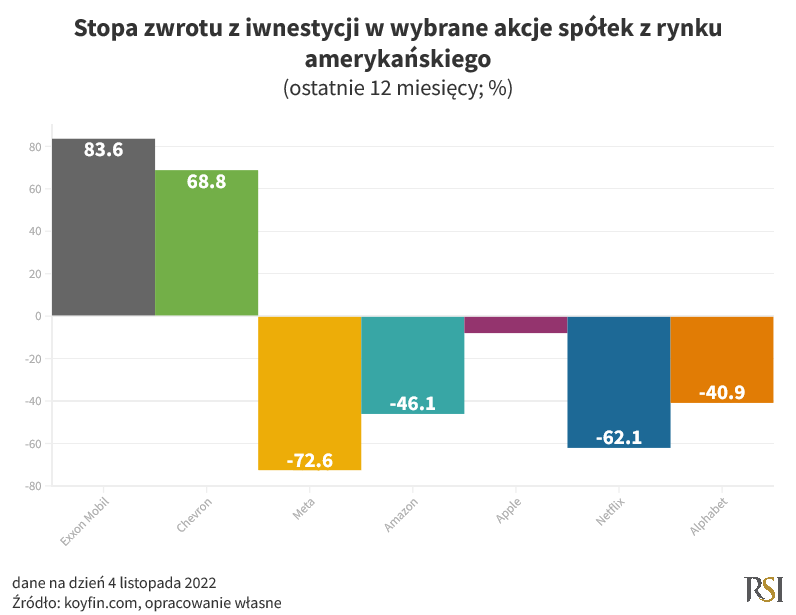

Relatywne zachowanie Big Oil

względem Big Tech dla racjonalnie myślącego inwestora nie powinno być aż tak

dużym zaskoczeniem. Wpisuje się ono w schemat dominacji sektorów „Starej Ekonomii”

(energia, przemysł) nad sektorami „Nowej Ekonomii”, którego przedstawicielami

są wspomniane FAANGs (formalnie „porozrzucane” po sektorach technologicznym,

konsumenckim cyklicznym i usług komunikacyjnych) jako naturalna konsekwencja

preferencji inwestorów odnośnie sektorów, które są pozytywnie skorelowane z wysokimi

cenami węglowodorów i inflacją (za którą owe wysokie ceny węglowodorów

częściowo odpowiadają). Taki schemat można było zaobserwować w latach

siedemdziesiątych ubiegłego stulecia oraz na początku tego millennium.

Obserwujemy go również obecnie.

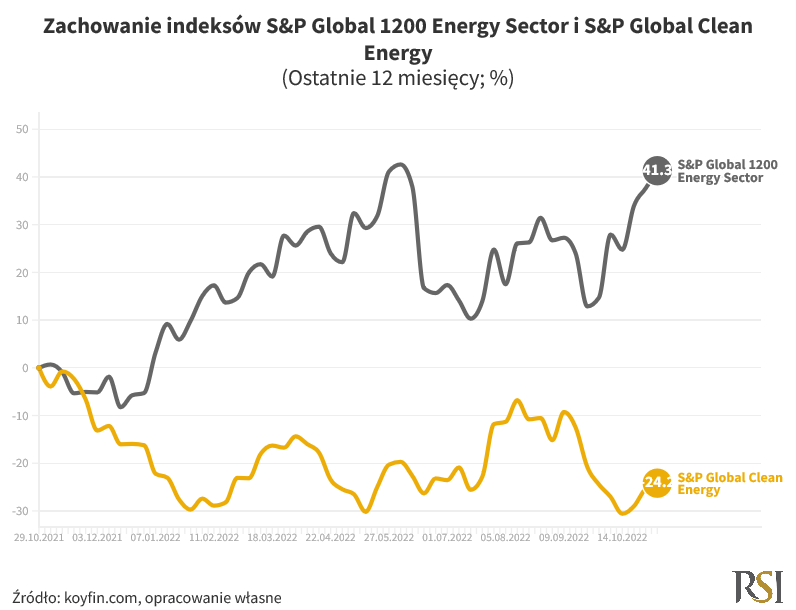

Powyższa tendencja kontrastuje jednak

z serwowaną w ostatnich latach mniej świadomym inwestorom narracją o tzw.

sektorach perspektywicznych i schyłkowych, inwestowaniu odpowiedzialnym,

cyfrowej i zielonej rewolucji (spółki zaangażowane w ową zieloną rewolucję skupione

w indeksie S&P Global Clean Energy w ciągu roku przeceniły się o 24,8%,

podczas gdy „schyłkowe” spółki zaangażowane w wydobycie i przetwórstwo paliw

kopalnych skupione w indeksie S&P Global 1200 Energy Sector zarobiły

dla inwestorów w analogicznym okresie 41,4%).

W Rock Solid Investments wyznajemy

zasadę, że „nie kopie się leżącego”, więc tematu nie będziemy rozwijać i

skupimy się na próbie odpowiedzi na pytanie czy tytułowa „zemsta Starej

Ekonomii” może być kontynuowana czy może amatorzy „nowoczesnego” inwestowania

najgorsze mają już za sobą? Jest dosyć prawdopodobne, że fazę, w której

dynamicznie rosnące stopy procentowe spowodowały drastyczny spadek wycen spółek

„Nowej Ekonomii” mamy już za sobą – co prawda stopy procentowe w USA w ciągu

najbliższych pięciu miesięcy będą nadal rosnąć, ale tzw. scenariusz bazowy

(wzrost Fed funds rate do poziomu 4,75-5%) jest już zdyskontowany w cenach

akcji. Nie oznacza to jednak, że „nowoczesne” sektory czeka teraz szybkie

odrabianie strat. Utrzymująca się wysoka inflacja w połączeniu z rosnącymi

stopami procentowymi ograniczają rozporządzalny dochód konsumentów. To z kolei ogranicza

zakup dóbr i usług, które nie są dobrami i usługami pierwszej potrzeby, co z

kolei negatywnie wpływa na przychody ze sprzedaży tych dóbr i usług oraz jedno

z głównych źródeł przychodów większości „nowoczesnych” sektorów, a mianowicie

przychody z reklam.

Niedobór energii, wysoka inflacja i wysokie stopy procentowe pozostaną

z nami jeszcze przez pewien czas.

„Stara Ekonomia” powinna w

dalszym ciągu korzystać z wysokich cen paliw kopalnych, których wzrost

tłumaczeniem, że to wina wojny w Ukrainie jest jedynie wygodną wymówką. Lata

braku inwestycji w rozwój nowych mocy produkcyjnych (czy będąc prezesem spółki

naftowej zainwestowalibyście od kilku do kilkunastu miliardów dolarów w budowę

rafinerii, której budowa trwa co najmniej kilka lat mając świadomość, że ekspresowe

tempo walki ze zmianami klimatycznymi, sprawi, że popyt na paliwa kopalne

będzie po 2025 roku istotnie maleć?) spowodowały, że nie jest możliwa szybka

odpowiedź sektora oil & gas na niedobór podaży i związane z tym wysokie

ceny węglowodorów. Z kolei inwestycje w zieloną energię, które miałyby ów

niedobór paliw kopalnych zrekompensować, w obecnym środowisku wzrostu kosztów

pieniądza nie są już tak oczywiste jak w okresie kiedy stopy procentowe były

ujemne lub oscylowały w okolicach zera i to pomijając fakt, że te inwestycje

również są czasochłonne. Niezależnie więc od tego czy zobaczymy wzrost mocy

produkcyjnych w obszarze wydobycia i przetwórstwa węglowodorów czy „wciśnięcie

do deski pedału gazu” dla inwestycji w zieloną energię, obecny niedobór

energii, wysoka inflacja i wysokie stopy procentowe pozostaną z nami przez

pewien czas. Sprawia to, że „zemsta Starej Ekonomii” może jeszcze chwilę potrwać.

Radosław Piotrowski

Doradca Inwestycyjny

Niniejszy materiał powstał we współpracy ze spółką RSI AIFM,

podmiotem zarządzającym aktywami wpisanym do rejestru Zarządzających

Alternatywnymi Spółkami Inwestycyjnymi prowadzonym przez Komisję Nadzoru

Finansowego. Materiał odzwierciedla opinie i wiedzę jego autorów na dzień jego

sporządzenia oraz został wydany jedynie w celach informacyjnych i nie jest

ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów

wartościowych lub innych instrumentów finansowych. Komentarz nie stanowi

rekomendacji inwestycyjnej, analizy inwestycyjnej, analizy finansowej ani innej

rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie

instrumentów finansowych, o których mowa w ustawie z dnia 29 lipca 2005 r. o

obrocie instrumentami finansowymi.

Dzisiaj

zajmiemy się bardzo palącym tematem – inflacją. Postaramy się odpowiedzieć na

pytanie czy i kiedy inflacja zacznie spadać. Na początku musimy to doprecyzować,

że chodzi o spadek dynamiki inflacji czyli sytuację w której ceny rosną, tak

jak to ma miejsce obecnie, ale nie rosną w tempie kilkunastu procent, tak jak

ma to miejsce w przypadku Polski, lecz co najwyżej w tempie procent kilku. W

takim najbardziej pożądanym scenariuszu to tempo wzrostu cen nie przekracza 3,5%.

Odpowiadając na to pytanie można użyć jednego tak naprawdę słowa – wkrótce.

Bazując na

tym co prognozują makroekonomiści, rzeczywiście dynamika inflacji wkrótce

powinna spadać, przy czym na pewno nie należy spodziewać się, że w perspektywie

roku czy półtorej roku, osiągniemy pożądany poziom, o którym wspomniałem przed

chwilą, a więc dynamika wzrostu cen nie wyższa niż 3,5%. Przy dobrych wiatrach,

na koniec przyszłego roku ta dynamika inflacji w Polsce powinna być

jednocyfrowa, bliższa 10 niż temu poziomowi 3,5%.

Jeżeli

wszystko pójdzie zgodnie z planem i jeżeli wierzyć w prognozom makroekonomistów

to być może ten cel inflacyjny – rozumiany jako inflacja nie wyżej niż 3,5% – może

uda się osiągnąć pod koniec 2024 roku lub na początku roku 2025 r.

Prognozowanie

przyszłości jest bardzo trudne. Wiara w 100% w prognozy makroekonomistów w przypadku inflacji

jest obarczona dużą dozą niepewności chociażby dlatego, że te prognozy patrząc

na ten rok w ogóle się nie sprawdzały.

Inflacja

była zazwyczaj, żeby nie powiedzieć, że zawsze wyższa niż prognozy

makroekonomistów. Światełkiem w tunelu poza tymi prognozami są tak zwane oczekiwania inflacyjne. Krótko mówiąc

jest to postrzeganie tego jak ta inflacja będzie się kształtowała przez państwa

czyli przed konsumentów oraz także przez przedsiębiorców. Takie wskazania jakie

są oczekiwania publikowane są cyklicznie.

W

przypadku oczekiwań inwestycyjnych konsumentów raz w miesiącu, natomiast w

przypadku oczekiwań inflacyjnych przedsiębiorców raz na kwartał.

Jak prezentuje się wskaźnik inflacji na tle oczekiwań inflacyjnych przedsiębiorców? Dowiesz się z nagrania.

Jak

wygląda obecnie polityka monetarna w Polsce? Mówimy tu o konkretnych decyzjach

związanych z poziomem stóp procentowych. Już teraz w przestrzeni publicznej

trwa dosyć intensywna debata czy ta polityka jest restrykcyjna czy też nie

jest. Podnosi się argumenty, że mamy najbardziej ujemne realne stopy procentowe

na świecie. Realne stopy procentowe czyli jest to nominalna stopa procentowa od

której odejmujemy inflację. Rzeczywiście jeżeli byśmy to ćwiczenie wykonali, to

realne stopy procentowe wynoszą -10,5%. Nawet jeżeli skupilibyśmy się na tej

inflacji na którą Bank Centralny ma wpływ czyli z wyłączeniem cen energii i

żywności, to również tutaj uzyskujemy ujemną realną stopę zwrotu na poziomie

-4%. Dyskusyjne natomiast jest to czy powinno porównywać się poziom obecnej

stopy procentowej do obecnej inflacji. O tym także dowiesz się w nagraniu, jak również

o polityce monetarnej w Stanach Zjednoczonych.

Dziękuję bardzo

za uwagę i to usłyszenia w kolejnym nagraniu.

W kultowej polskiej komedii „Miś”

pada zdanie, które posłuży nam za motyw przewodni dzisiejszego artykułu.

Cytując „jak jest zima to musi być zimno, takie jest odwieczne prawo natury”. Trochę

przypadkowo natrafiliśmy na ciekawą analizę jednego z amerykańskich banków

inwestycyjnych o związkach pomiędzy pogodą, ceną gazu ziemnego oraz koniunkturą

w gospodarce. A, że w przestrzeni publicznej brakuje rzetelnych i rzeczowych

opracowań jak temperatura wpływa na ceny nośników energii, w tym gazu ziemnego

(dominował pogląd, że z racji tego, że nadchodzi zima to ceny gazu ziemnego w

Europie będą rosnąć), to postanowiliśmy na bazie wspomnianej analizy napisać

artykuł, jak w profesjonalny sposób podejść do kwestii zimy i cen nośników

energii na podstawie cen gazu ziemnego.

To, że w naszej szerokości

geograficznej, zimą jest zimno nie budzi zasadniczo żadnych wątpliwości. W

kontekście popytu na nośniki energii wykorzystywane do ogrzewania gospodarstw

domowych, kluczowa jest odpowiedź na pytanie „jak bardzo będzie zimno?”. Inkorporowanie

długoterminowej prognozy pogody (bo mówimy o okresie powiedzmy od października

tego roku do marca przyszłego roku) jest z naszej perspektywy ćwiczeniem mało

wartościowym. Punktem wyjścia, który nie jest idealny, ale postrzegamy takie

podejście jako bardziej racjonalne niż długoterminowa prognoza pogody, jest

przyjęcie średniej temperatury panującej na danym obszarze w przeszłości jako

scenariusza bazowego. Pozwala to określić najbardziej prawdopodobną ilość popytu

na gaz ziemny, a w konsekwencji jego potencjalną cenę. Ze względu na to, że

rynek finansowy szybko inkorporuje wszystkie publicznie dostępne informacje,

obecna cena gazu ziemnego w Europie powinna odzwierciedlać właśnie taką

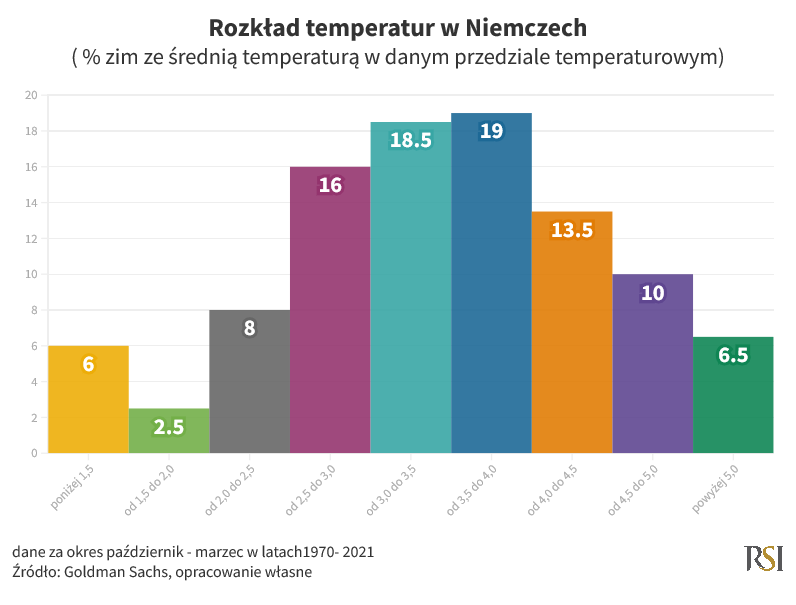

temperaturę w sezonie grzewczym. W niniejszym artykule, bazując na analizie

kolegów zza Oceanu, posłużymy się rozkładem temperatur dla Niemiec

Z racji tego, że mamy październik

i do momentu, w którym konsumpcja gazu na potrzeby ogrzewania będzie

dynamicznie rosnąć, pozostało trochę czasu, na ten moment możemy „pobawić” się

w prognozowanie alternatywnych scenariuszy typu „co by było gdyby”, a więc

zbadać jak wystąpienie niższych lub wyższych temperatur wpłynie na popyt na gaz

ziemny na potrzeby ogrzewania, a w konsekwencji na jego cenę. Wyjaśniając w

jednym zdaniu – niższe temperatury od średniej to wyższe zapotrzebowanie na gaz

ziemny, a w konsekwencji presja na wzrost ceny, z kolei temperatury wyższe od

średniej to mniejszy popyt na gaz ziemny, a w konsekwencji presja na spadek

ceny.

Analiza naszych kolegów zza

Oceanu wskazuje na niekorzystną asymetrię dla ceny gazu w przypadku realizacji

obu scenariuszy. Znacząco niższe temperatury względem średniej mogłyby

sprowadzić cenę gazu do poziomów 450 euro za 1 megawat (MW). Taki scenariusz,

chociaż nie niemożliwy, jest bardzo mało prawdopodobny – na 52 lata takie temperatury

zimą wystąpiły tylko w 6% przypadków (wykres 1), a więc podczas 3 zim.

Dodatkowo średnia temperatura w okresie zimy w Niemczech z roku na rok

systematycznie rośnie.

Z kolei gdyby było dużo cieplej

(średnia temperatura powyżej 5 stopni Celsjusza), ceny gazu ziemnego mogłyby

spaść, chociaż efekt substytucji innymi nośnikami energii (np. węglem) sprawia,

że ów spadek byłby ograniczony do ceny 120 euro za 1 MW. Realizacja takiego

scenariusza jest jednak równie mało prawdopodobna – statystycznie historycznie

mieliśmy także jedynie 3 zimy z istotnie wyższą od średniej temperaturą.

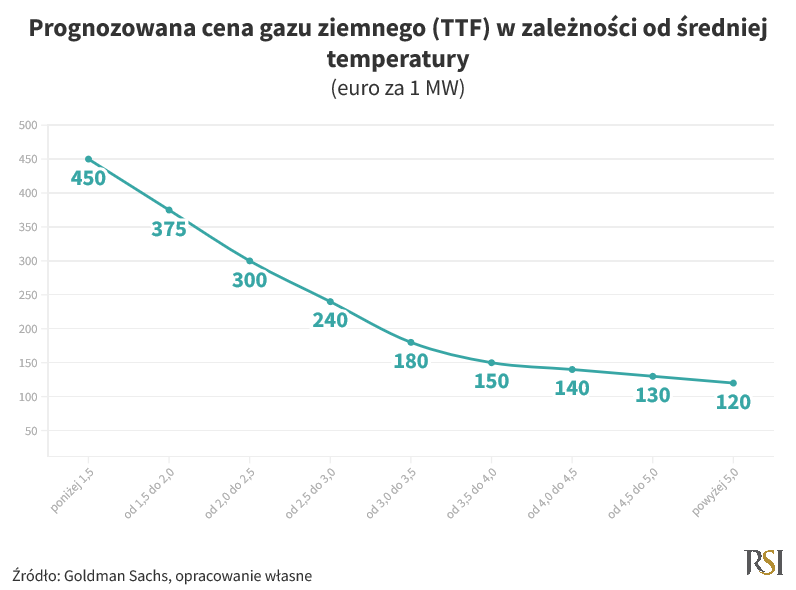

Próbując się trochę „pobawić”

liczbami i przykładając równe prawdopodobieństwo realizacji ekstremalnych

scenariuszy temperaturowych, oczekiwana cena TTF wyniesie 285 euro za 1 MW (50%

* 120 + 50% *450). Względem obecnej ceny gazu ziemnego w Europie z dostawą w styczniu

2023 roku na poziomie 152 euro za 1 MW relacja ta jest więc niekorzystna.

Przekładając na prosty i zrozumiały dla przeciętnego Kowalskiego język –

ewentualne wystąpienie ekstremalnie niskich temperatur zimą względem wpłynie na

wzrost ceny gazu bardziej niż ewentualne wystąpienie ekstremalnie wysokich

temperatur jak na tą porę roku. O ile więc cena TTF na poziomie 350 euro za 1

MW wzbudzała w nas pokusę grania przeciwko trendowi wzrostowemu (czemu wyraz

daliśmy we wpisie z końca sierpnia tego roku), to przy obecnej cenie TTF z

dostawą na pierwszy kwartał przyszłego roku na poziomie 152 euro za 1 MW idealnie

widzimy się w roli postronnych obserwatorów rozwoju sytuacji na europejskim

rynku gazu ziemnego.

Jak kształtowanie się ceny gazu ziemnego wpłynie na europejski wzrost

gospodarczy oraz inflację?

Na koniec słów kilka o tym jak

kształtowanie się ceny gazu ziemnego wpłynie na europejski wzrost gospodarczy

oraz inflację przy założeniu niezmienności innych czynników kształtujących te

dwie wielkości. W scenariuszu bazowym (średnia temperatura zimą), szczyt

inflacji (HICP) w strefie euro prognozowany jest na pierwszy kwartał przyszłego

roku (Q1 23) na poziomie około 10,5%, a na koniec roku HICP miałby wynieść 5%.

W scenariuszu ciepłej zimy, HICP także osiągnąć ma swój szczyt w Q1 23 na

poziomie około 10% by następnie na koniec 2023 roku spaść do poziomu 5%. Z

kolei scenariusz mroźnej zimy to wyższa inflacja w Q1 23 (na poziomie około

12,5%), ale potem też jej bardziej dynamiczny spadek na koniec 2023 roku do

poziomu 3%.

Odwrotną zależność, co

zrozumiałe, można zaobserwować w przypadku wzrostu gospodarczego. Scenariusz

wyjściowy, czyli średnio „zimna” zima to dołek koniunktury w Q1 23 na poziomie

-2% (wartość zannualizowana kwartał do kwartału) i przyspieszenie dynamiki PKB

do poziomu zannualizowanym +2% na koniec 2023 roku (kwartał do kwartału). Mroźna

zima i droższy gaz to głębsza recesja w strefie euro z dołkiem koniunktury w Q1

23 (ujemny wzrost gospodarczy na poziomie -6% w ujęciu zannualizowanym kwartał

do kwartału), ale też wyższa dynamika PKB na koniec 2023 roku (+3%

zannualizowane, kwartał do kwartału). Z kolei ciepła zima to „płytsza recesja”

z dołkiem koniunktury w obecnym kwartale tego roku (zannualizowana dynamika PKB

kwartał do kwartału na poziomie -1%) i

zbliżona do scenariusza wyjściowego (zima ze średnią temperaturą) dynamika PKB

na koniec 2023 na poziomie około +2%.

Radosław Piotrowski

Doradca Inwestycyjny

Niniejszy materiał powstał we współpracy ze spółką RSI AIFM,

podmiotem zarządzającym aktywami wpisanym do rejestru Zarządzających

Alternatywnymi Spółkami Inwestycyjnymi prowadzonym przez Komisję Nadzoru

Finansowego. Materiał odzwierciedla opinie i wiedzę jego autorów na dzień jego

sporządzenia oraz został wydany jedynie w celach informacyjnych i nie jest

ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów

wartościowych lub innych instrumentów finansowych. Komentarz nie stanowi

rekomendacji inwestycyjnej, analizy inwestycyjnej, analizy finansowej ani innej

rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie

instrumentów finansowych, o których mowa w ustawie z dnia 29 lipca 2005 r. o

obrocie instrumentami finansowymi.

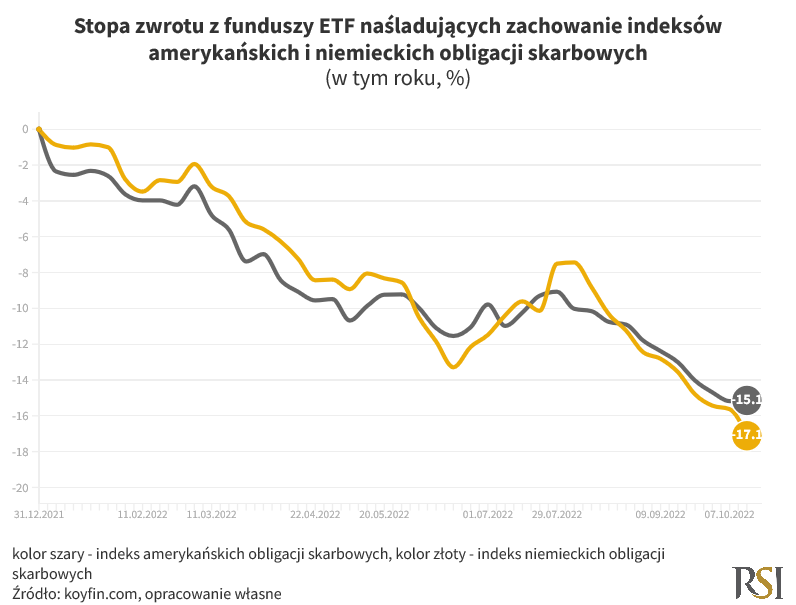

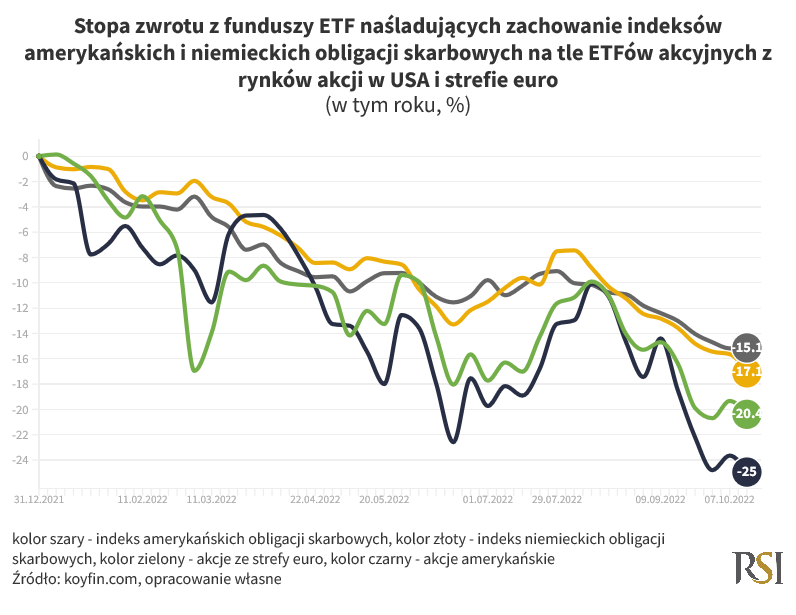

Stopy zwrotu z inwestycji w

obligacje skarbowe z dwóch popularnych rynków rozwiniętych, które mogą

pochwalić się najwyższym ratingiem kredytowym, a więc Stanów Zjednoczonych i

Niemiec[1]

nie należą w tym roku do najlepszych. Wybierając jako przedmiot inwestycji fundusz

ETF, który śledzi zachowanie obligacji skarbowych z tych dwóch rynków, w tym

roku ponieślibyśmy stratę w wysokości 17,1% (niemieckie obligacje skarbowe) i 15,1%

(amerykańskie obligacje skarbowe).

Statystycznemu Kowalskiemu trudno

zapewne zaakceptować takie wyniki, zwłaszcza, że w świadomości wielu inwestorów

obligacje skarbowe uchodzą za bezpieczną inwestycję. Jeszcze ciekawiej robi się

jeżeli porównamy tegoroczne stopy zwrotu z inwestycji we wspomniane obligacje

skarbowe względem indeksów akcyjnych w USA (indeks S&P500) i strefie euro

(indeks Eurostoxx50). Straty ponosimy na wszystkich inwestycjach, wyłączając jedynie

przełom lutego i marca tego roku, kiedy nagły wzrost awersji do ryzyka

spowodowany wybuchem wojny w Ukrainie spowodował, że inwestycje w akcje

„zanurkowały”, a obligacje skarbowe, chociaż jedynie przez chwilę, wygenerowały

pozytywną stopę zwrotu.

TINA czy TARA?

Statystyczny inwestor może więc

zadawać sobie pytanie „co się dzieje?” Wszak obligacje skarbowe, z tak

bezpiecznych lokalizacji jak USA i Niemcy w okresach dekoniunktury na rynku

akcji powinny dostarczać pozytywnych stóp zwrotu. Tak było podczas dwóch

ostatnich dużych kryzysów rynkowych w latach 2000-2002 i 2007-2009. Celowo

pomijamy w tym zestawieniu koronawirusową bessę, ponieważ od marca 2009, ceny i

rentowności obligacji skarbowych z USA, a od 2015 z Niemiec, nie są wynikiem

gry rynkowej uczestników, którzy zwyczajowo w tej grze uczestniczyli, a więc

instytucji finansowych takich jak banki, ubezpieczyciele, fundusze inwestycyjne

i emerytalne czy w mniejszym stopniu inwestorzy indywidualni. Obecna narracja,

z którą w normalnych okolicznościach przed 2009 rokiem zgodzilibyśmy się bez większych

zastrzeżeń, zmierza ku temu, że rośnie ryzyko globalnej recesji, a na Starym

Kontynencie recesja już trwa, więc triple-A government bonds powinny być naturalnym kierunkiem inwestycji

chroniącym przed inwestycyjnymi skutkami recesji. Dodatkowo przecież jeszcze

rok temu do inwestycji w 10-letnie

niemieckie obligacje skarbowe trzeba było emitentowi dopłacać, bo

cechowały się one ujemną rentownością, a amerykańskie oferowały rentowność na

poziomie 1,5%, a teraz jest to prawie 4%. Mamy więc w końcu alternatywę do

ryzykownych inwestycji, bo teraz zarobek jest kilku czy nawet kilkunastokrotnie

większy niż jeszcze rok temu, kiedy na rynku dominowała tzw. TINA (ang.

there is no alternative). Obecna sytuacja to już rzekomo nie TINA, a TARA (ang.

there is a reasonable alternative). Takie podejście zdaje się jednak

pomijać dwie istotne informacje, a mianowicie:

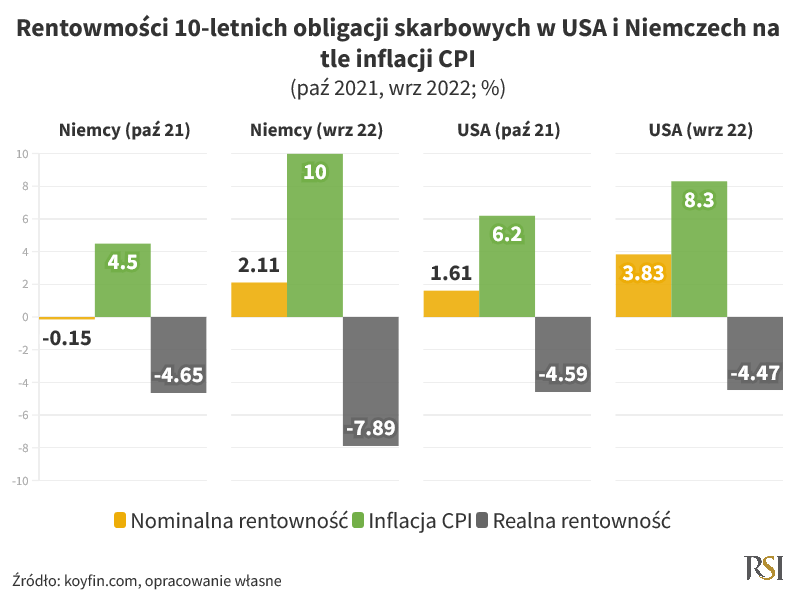

W ujęciu realnym, a więc po uwzględnieniu

dynamiki inflacji sprzed roku, rentowności oferowane przez obligacje skarbowe

Wuja Sama są zbliżone do tych sprzed roku, a u naszych zachodnich sąsiadów są…

niższe niż rok temu. W zasadzie na tą chwilę dla inwestorów obligacyjnych

niewiele się zmieniło – w dalszym ciągu, w ujęciu realnym, taka inwestycja

powoduje realny spadek wartości.

Taką stopę zwrotu z inwestycji osiągniemy jeżeli

kupimy obligacje skarbowe i będziemy trzymać je w portfelu inwestycyjnym do

momentu wykupu, czyli przez dziesięć lat.

Antagoniści powyższych dwóch

informacji mogą podnosić argument, że to przecież sytuacja na teraz, inflacja ma

hamować, w ślad za nią zaczną spadać rentowności obligacji skarbowych, a w

konsekwencji rosnąć ich ceny. W normalnych okolicznościach rzeczywiście tak by

to zapewne wyglądało. W Rock Solid Investments zarządzając własnymi środkami, a

w naszej spółce zależnej RSI AIFM opiekując się środkami inwestorów, zawsze

stawiamy na prostotę. Cena obligacji skarbowych, jak każdego innego dobra czy

to konsumpcyjnego czy inwestycyjnego jest wynikiem kształtowania się relacji

podaży i popytu na to dobro. Wyjaśniając w jednym zdaniu – jeżeli popyt

przewyższa podaż to cena rośnie, a jeżeli jest odwrotnie to cena spada.

Tak jak wspomnieliśmy w

poprzednich akapitach, po 2009 roku po stronie popytu na obligacje skarbowe

pojawili się nowi potężni gracze, a mianowicie banki centralne. W ramach

prowadzonych programów luzowania ilościowego, banki centralne w USA (FED) i w strefie euro (EBC)_ w latach 2009 – 2021

kupiły obligacje o wartości odpowiednio 9 bilionów dolarów (FED) i 5 bilionów

euro (EBC), z czego lwią część stanowiły obligacje skarbowe. To już historia i

obecnie oba banki centralne albo rozpoczęły redukcję tej kwoty (FED), albo się

do niej przymierzają (EBC). Ponownie wyjaśniając w prostych słowach – oba banki

nie kupują (FED) lub nie będą kupować (EBC) obligacji skarbowych. Z kolei po

stronie podaży, zwłaszcza na Starym Kontynencie, pojawi się kilkaset miliardów

euro nowych obligacji, które posłużą do sfinansowania m.in. skutków kryzysu

energetycznego (nawet nie interesując się bardzo inwestowaniem i gospodarką, zapewne

wielu z was słyszało o tym, że same tylko Niemcy chcą przeznaczyć na walkę z

kryzysem energetycznym dodatkowe 200 miliardów euro). Oczywiście nie jest tak, że

nagle nie będzie miał kto tych obligacji kupić. Zgodnie z prawem popytu i

podaży, taka sytuacja spowoduje nic więcej jak niższą cenę, która zrównoważy

zwiększoną podaż i zmniejszony popyt.

Czy więc jest to moment na

kupowanie niemieckich czy amerykańskich obligacji skarbowych? Co do zasady

każdy inwestor globalny, który posiada portfel inwestycyjny nie składający się

w 100% z akcji powinien w nim posiadać obligacje

skarbowe z tych jurysdykcji. W naszej ocenie nie jest to jednak moment, w

którym powinniśmy ochoczo zwiększać zaangażowanie w te aktywa. Relacja podaży i

popytu na ten moment jest niekorzystna. Jeżeli więc mielibyśmy już zwiększać

zaangażowanie w te instrumenty to warto zastanowić się nad „nieco” krótszymi

terminami zapadalności niż 10-letnie.

10-letnia amerykańska obligacja

skarbowa pozwoli nam, przy założeniu trzymania jej do terminu wykupu, zarobić 3,9% w skali roku, a amerykański bon

skarbowy, który zostanie wykupiony za 3 miesiące, w skali roku wygeneruje stopę

zwrotu na poziomie 3,6%, czyli jedynie 0,3 pkt % mniej. Na tle lokat bankowych

w USD oferowanych przez rodzime banki to bardzo atrakcyjna stopa zwrotu.

Dodatkowo można na taki procent ulokować nieograniczone środki. W przypadku

Niemiec ta relacja jest nieco gorsza, bo 10-letnia niemiecka obligacja skarbowa,

zakładając, że przetrzymamy ją 10 lat, da nam zarobić obecnie 2,3% w skali

roku, a 3-miesięczny bon skarbowy jedynie 0,8% w skali roku. Biorąc jednak pod

uwagę gorsze, pod kątem popytu i podaży, perspektywy dla niemieckich obligacji,

lepszym pomysłem wydaje się ulokowanie środków w instrument zapadający za trzy

miesiące niż za 10 lat. Ten 10-letni za trzy miesiące może być wart nawet mniej

niż obecnie.

Radosław Piotrowski

Doradca Inwestycyjny

Niniejszy materiał powstał we współpracy ze spółką RSI AIFM,

podmiotem zarządzającym aktywami wpisanym do rejestru Zarządzających

Alternatywnymi Spółkami Inwestycyjnymi prowadzonym przez Komisję Nadzoru

Finansowego. Materiał odzwierciedla opinie i wiedzę jego autorów na dzień jego

sporządzenia oraz został wydany jedynie w celach informacyjnych i nie jest

ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów

wartościowych lub innych instrumentów finansowych. Komentarz nie stanowi

rekomendacji inwestycyjnej, analizy inwestycyjnej, analizy finansowej ani innej

rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie

instrumentów finansowych, o których mowa w ustawie z dnia 29 lipca 2005 r. o

obrocie instrumentami finansowymi.

[1] Stany

Zjednoczone posiadają rating AAA nadany przez agencje Fitch i Moody’s i AA+

nadany przez agencję S&P, natomiast Niemcy posiadają rating AAA u

wszystkich trzech agencji (S&P, Fitch i Moody’s)