W dniu 24 lipca br. Radek Piotrowski, założyciel Rock

Solid Investments, wziął udział rozmowie na temat inwestowania pasywnego z

Arturem Wiśniewskim, ze Stockbroker.pl.

Poruszono następujące

kwestie –

Na

czym polega inwestowanie pasywne?

Czym

są fundusze ETF?

Zalety

i wady inwestowania w ETF.

Jak

wybrać ETF? W jakie ETF-y warto inwestować, a jakich unikać?

Koszty

jako istotny element podejmowania decyzji inwestycyjnych.

Ile

kosztuje samodzielne inwestowanie w fundusze ETF?

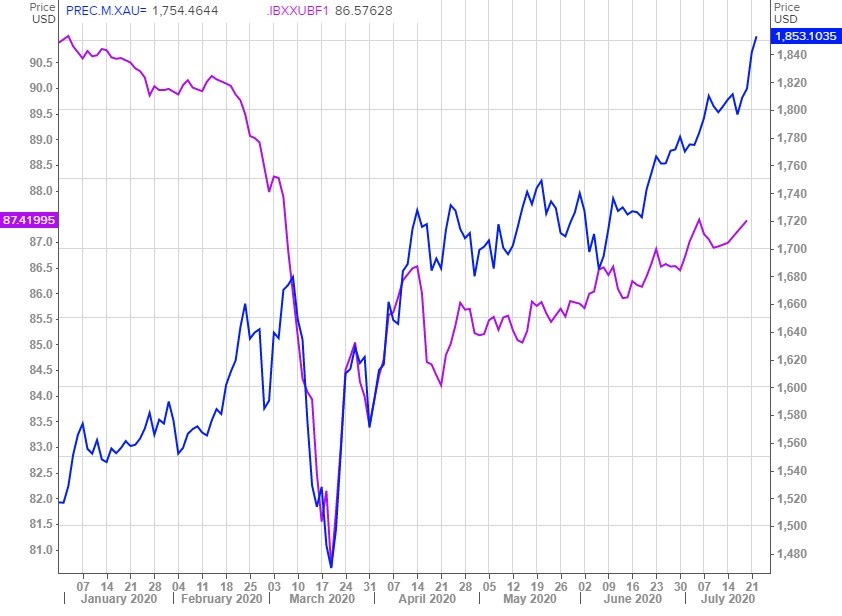

W ostatnich tygodniach i miesiącach, towarem, który wzbudza duże zainteresowanie inwestorów jest złoto. Spadek stóp procentowych w połączeniu ze wzrostem oczekiwań inflacyjnych w tym roku wpłynął na pozytywne zachowanie ceny złota. Żółty metal pozytywnie reaguje na wzrost oczekiwań inflacyjnych i związany z tym spadek poziomu realnych stóp procentowych.

Wykres 1 – Zmiana ceny złota (niebieska

linia) w tym roku na tle oczekiwań inflacyjnych w USA (fioletowa linia)

Źródło: Refinitiv Eikon

Cena złota wzrosła o ponad 23%

Efektem tego jest wzrost ceny kruszcu o ponad 23% w tym roku (z ang. Year-To-Date – YTD). Nie dziwi więc zainteresowanie rodzimych inwestorów inwestycjami w produkty, których zachowanie jest powiązane z ceną złota. W końcu „lwia część” inwestorów decyzje inwestycyjne podejmuje na podstawie przeszłych stóp zwrotu. Dla nas zawsze było to dosyć dziwne. Nie dysponując wehikułem do podróży w czasie (a nic nie wiadomo nam o tym żeby takowy istniał) przeszłej stopy zwrotu w przyszłości zarobić przecież nie sposób.

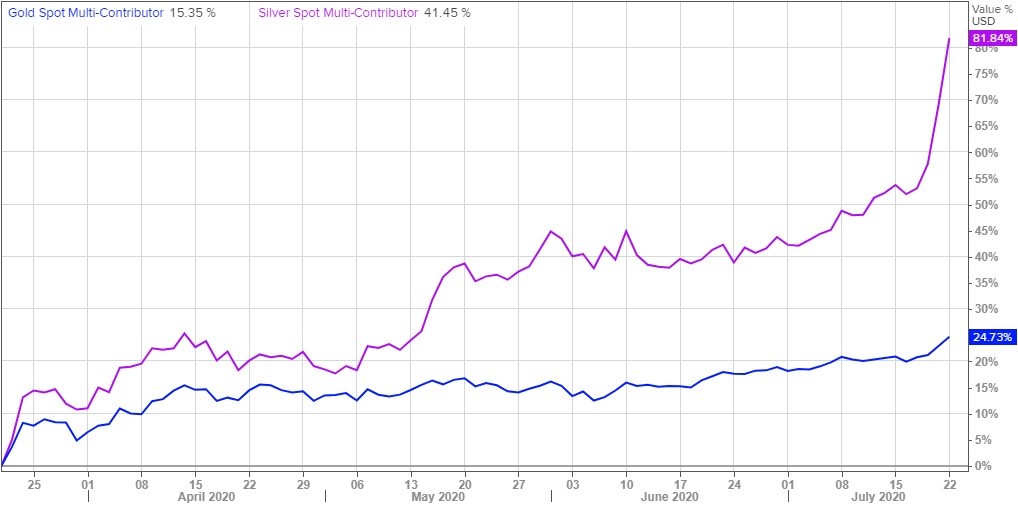

Amatorom inwestycji w metale szlachetne chcielibyśmy zwrócić uwagę na zachowanie innego przedstawiciela tej grup towarów, a mianowicie srebra. YTD stopa zwrotu z inwestycji w srebro wynosi 28,5%, a więc jest o około 5,5 pkt% wyższa od inwestycji w złoto (wszystkie dane liczbowe na godz. 22.20, dnia 22 lipca). Patrząc jednak od momentu apogeum rynkowej paniki w okolicach 20 marca br., stopa zwrotu z inwestycji w żółty metal, wygląda dosyć blado na tle swojego nieco mniej szlachetnego kolegi.

Wykres 2 – Zachowanie cen złota (niebieska linia) i srebra (fioletowa linia) od 20 marca tego roku

Źródło: Refinitiv Eikon

Co więc powoduje,

że złoto na tle srebra wygląda jak „ubogi krewny” od momentu rozpoczęcia

trwającej obecnie mini-hossy?

Srebro to sposób

na zachowanie wartości i ochronę przed wzrostem inflacji.

Srebro, będąc

metalem szlachetnym posiada analogiczne do złota cechy, które sprawiają, że inwestorzy

zgłaszają popyt na inwestycje w srebro w okresach, w których obawiają się

„destrukcji” swojego majątku, ulokowanego w tradycyjnych klasach aktywów. W tym

kontekście srebro postrzegane jest przez nich jako sposób na zachowanie

wartości i ochronę przed ewentualnym dużym wzrostem inflacji, którego

odzwierciedleniem są rosnące oczekiwania inflacyjne.

Kwintesencją

inwestowania jest prognozowanie przyszłości.

To czy rzeczywiście

będziemy mieli wkrótce do czynienia ze wzrostem inflacji to inna sprawa – wszak

kwintesencją inwestowania jest prognozowanie przyszłości, a każda prognoza może

się sprawdzić, ale nie musi.

Z drugiej strony

cena srebra, mającego też zastosowanie przemysłowe, zwykła rosnąć w okresach

kiedy gospodarka znajduje się w fazie po-recesyjnego ożywienia. Z taką fazą,

jeżeli spojrzymy na np. odczyty wskaźników PMI czy ISM, mamy prawdopodobnie

obecnie do czynienia. Dobrą analogię z przeszłości będzie stanowił okres 2009-2011,

kiedy cena srebra również dynamicznie rosła, równolegle do poprawiającego się

odczytu ISM dla przemysłu.

Wykres 3 – Zachowanie ceny srebra na tle wskaźnika ISM dla przemysłu (2007 – 2012)

Źródło: Refinitiv Eikon

Analogicznie jak ze

spodziewanym wzrostem inflacji i w tym przypadku, to czy spodziewana

kontynuacja po-recesyjnego odbicia w realnej gospodarce będzie postępować,

pokażą kolejne miesiące i kwartały.

Radosław

Piotrowski

Doradca

Inwestycyjny

Niniejszy materiał

odzwierciedla opinie i wiedzę jego autorów na dzień jego sporządzenia oraz

został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do

dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych

instrumentów finansowych. Komentarz nie stanowi rekomendacji inwestycyjnej,

analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze

ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których

mowa w ustawie z dnia 29 lipca 2005 r. o obrocie instrumentami

finansowymi.

Na początku

uprzedzamy, że dziś będzie nieco nietypowo, bo poprosimy naszych czytelników o opinię.

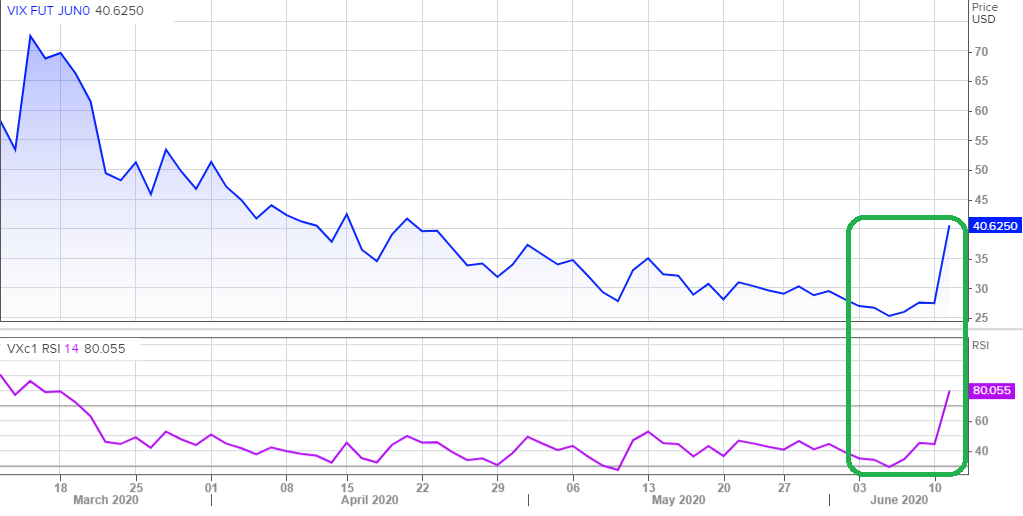

Czwartkowa przecena

na amerykańskim rynku akcji (S&P500 -5,9%) przypomniała nadmiernym

entuzjastom, że istnieje coś takiego jak zmienność rynkowa. O ile nie była to

największa jednodniowa negatywna zmiana wartości indeksu S&P500 w tym roku, to byłaby takową w roku

2019, 2018, 2017, 2016, 2015, 2014, 2013 i 2012.

Na marginesie można

wspomnieć, że inwestor na rynku akcji, który przestrzega prostych zasad, mógł przynajmniej

częściowo uchronić swój portfel inwestycyjny przed tą przeceną, zabezpieczając go

zawczasu, mając na uwadze euforyczny sentyment rynkowy, na który od końca maja

wskazywały odczyty wskaźnika panika-euforia (o samym wskaźniku więcej w dalszej

części artykułu).

Wykres 1 – Zachowanie kontraktu terminowego

futures na zmienność (VIX FUT JUN0) i wskaźnika RSI (z ang. Relative

Strength Index) dla tego kontraktu (12 Marzec 20 – 11 Czerwiec 20)

Źródło: Refinitiv Eikon

Nie o

zabezpieczaniu przeszłych zysków zamierzamy jednak dzisiaj pisać, a o swoistym

dysonansie poznawczym, z którym jako inwestorzy obecnie się mierzymy.

Nasi czytelnicy

wiedzą, że w krótkich okresach czasu (do 1 roku) przy podejmowaniu własnych

decyzji inwestycyjnych kierujemy się praktycznie tylko wskaźnikami sentymentu

rynkowego (jak pokazuje powyższy wykres wspierając się czasami odczytami

analizy technicznej – przy czym związek pomiędzy sympatią dla wskaźnika RSI i

tym jak się nazywamy jest zupełnie przypadkowy).

A, że to podejście

rzadko kiedy nas zawodziło, to nie czuliśmy do tej pory zbyt dużej potrzeby

żeby je zmieniać. Nawiązując jednak do zeszłotygodniowego artykułu Czy

Światu grozi gwałtowny wzrost inflacji? nie byłoby zbyt mądrym kurczowe

trzymanie się jedynej obranej drogi w obliczu ewentualnego pojawienia się

nowych okoliczności czy czynników. Z takim dylematem mierzymy się obecnie.

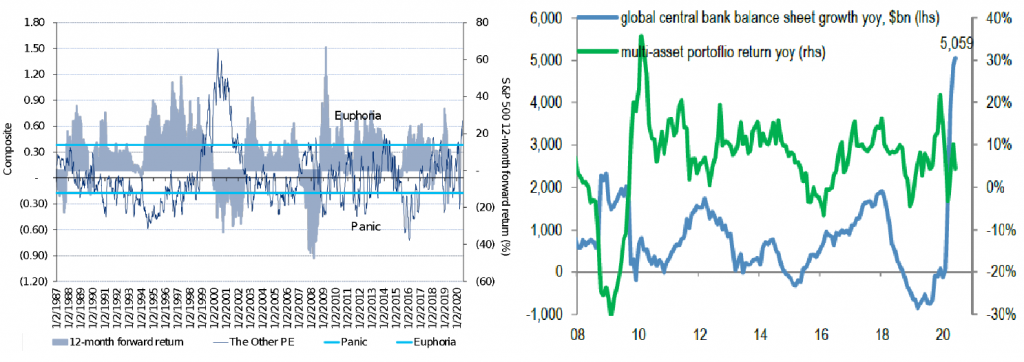

Wykres 2 –

Wskaźnik Panika-euforia (lewy wykres) i zachowanie portfela inwestycyjnego

złożonego z akcji, obligacji i towarów (multi-asset portfolio) na tle

zmiany bilansów banków centralnych (prawy wykres)

Źródło: Citigroup, JP Morgan

Pomimo

zeszłotygodniowej przeceny, nasz ulubiony wskaźnik sentymentu nadal znajduje

się w obszarach bardzo euforycznych (wyżej był tylko na przełomie XX i XXI

wieku). Sugerowałoby to kontynuację ostrożnego podejścia do ryzyka we własnych

inwestycjach.

Z drugiej strony,

jak pokazuje pokryzysowa historia (mamy tu na myśli kryzys finansowy w latach

2008-2009), w okresach, w których mieliśmy do czynienia z programami luzowania

ilościowego skutkującymi wzrostem wartości bilansów banków centralnych, portfel

inwestycyjny złożony m.in. z akcji, obligacji korporacyjnych i towarów

dostarczał przyzwoitych, nierzadko dwucyfrowych rocznych stóp zwrotu.

Pozytywne podejście do ponoszenia ryzyka inwestycyjnego byłoby w tym wypadku zgodne z popularnym wśród globalnej społeczności inwestycyjnej hasłem aby „nie walczyć z amerykańskim bankiem centralnym” (z ang. Don’t fight the Fed). Mamy na ten temat pewne przemyślenia (wydaje nam się, że częściowo zawarliśmy je w tym artykule), ale jesteśmy ciekawi jak wy jako czytelnicy naszych artykułów, podeszlibyście do opisanej sytuacji rynkowej?

Autor:

Radosław Piotrowski, Doradca Inwestycyjny

Niniejszy materiał odzwierciedla

opinie i wiedzę jego autorów na dzień jego sporządzenia oraz został wydany

jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania

transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów

finansowych. Komentarz nie stanowi rekomendacji inwestycyjnej, analizy

inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym

dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w

ustawie z dnia 29 lipca 2005 r. o

obrocie instrumentami finansowymi.

W ostatnich

tygodniach w przestrzeni publicznej można było usłyszeć opinie, że Świat

wkrótce będzie musiał zmierzyć się z dużym wzrostem inflacji. Na poziomie

całego globu, a szczególnie gospodarek rozwiniętych (Stany Zjednoczone, Unia

Europejska, Japonia), od czasu sprzed poprzedniego kryzysu w latach 2008-2009,

trudno wypatrywać wzrostu inflacji powyżej celu inflacyjnego ustalonego przez

banki centralne w tych krajach.

Co więc miałoby

spowodować ów wzrost inflacji? Postanowiłem to sprawdzić.

Mikołaj Kopernik znał się na rzeczy – o ilościowej teorii pieniądza słów kilka

Jedną z bardzo

popularnych, a jednocześnie dosyć prostych do zrozumienia teorii wyjaśniających

co wpływa na wzrost cen (a więc inflację) jest tzw. ilościowa teoria pieniądza.

Wskazuje ona na istnienie zależności pomiędzy ilością pieniądza znajdującego

się obiegu, a poziomem cen. Jeżeli ilość pieniądza w obiegu rośnie, wzrastają

też ceny i vice versa. Mało kto wie, ale pierwszy o tej relacji pisał już w

1517 roku Mikołaj Kopernik.

Współczesną wersję

tej teorii, której odzwierciedleniem jest tzw. równanie Fishera, zawdzięczamy

amerykańskiemu ekonomiście Irvingowi Fisher’owi. W latach 70. XX wieku

ilościową teorię pieniądza „odkurzył” kolejny amerykański ekonomista Milton

Friedman pod postacią monetaryzmu, którego był głównym teoretykiem.

Zgodnie z definicją

Słownika Języka Polskiego pod pojęciem „teorii” należy rozumieć „koncepcję

opartą na poznaniu i zrozumieniu istotnych czynników kształtujących pewną sferę

rzeczywistości”. Można więc zaryzykować stwierdzenie, że teoria, która w danym

momencie czy nawet okresie czasu właściwie opisuje czy wyjaśnia rzeczywistość

niekoniecznie będzie sprawdzała się do nieskończoności (chociażby ze względu na

to, że mogą pojawić się nowe czynniki, z którymi w momencie formułowania danej

teorii nie mieliśmy do czynienia).

Dobrym przykładem

może tu być historia funduszu hedgingowego LTCM (z ang. Long-Term Capital

Management), którego partnerami zarządzającymi byli m.in. Robert Merton i Myron

Scholes, laureaci Nagrody Nobla z ekonomii w 1997 roku.

Jak w pokryzysowej

rzeczywistości lat 2008-2009 w praktyce funkcjonuje ilościowa teoria pieniądza,

postanowiliśmy sprawdzić na przykładzie gospodarki amerykańskiej, w której

ilość pieniądza w obiegu, za sprawą programów luzowania monetarnego (zwanych

potocznie „dodrukiem pieniądza”) praktycznie stale rośnie.

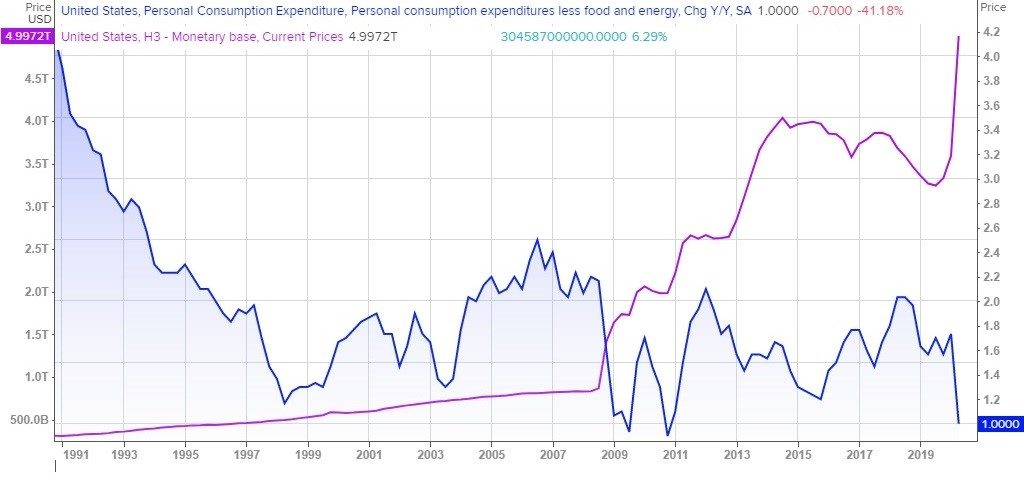

Wykres 1 – Ilość

pieniądza w obiegu (tzw. baza monetarna) (fioletowa linia) na tle bazowej inflacji

PCE (z ang. Personal Consumption Expenditures) (niebieska linia)

Źródło: Refinitiv Eikon

Pomimo wzrostu bazy

monetarnej z poziomy około 1 biliona USD w roku 2008 do blisko 4 bilionów USD w

zeszłym roku, inflacja bazowa za Oceanem (czyli bez uwzględniania zmian cen

żywności i energii, na które polityka monetarna banku centralnego nie ma zbyt

dużego wpływu), jedynie dwukrotnie minimalnie przekroczyła poziom 2%. Czemuż

więc tym razem po uruchomieniu kolejnego programu luzowania monetarnego (skutkującego jak na razie wzrostem bazy

monetarnej do poziomu 5 bilionów USD) nagle „ni stąd ni z owąd” inflacja

miałaby zacząć rosnąć skoro nie nastąpiło to w poprzednich 10 latach?

Nie do końca wiemy,

ale pamiętamy podobną dyskusję wśród globalnej społeczności inwestycyjnej w

latach 2010-2013 i pojawiające się wtedy obawy o drastyczny wzrost inflacji,

który w skali Świata jednak nie nastąpił.

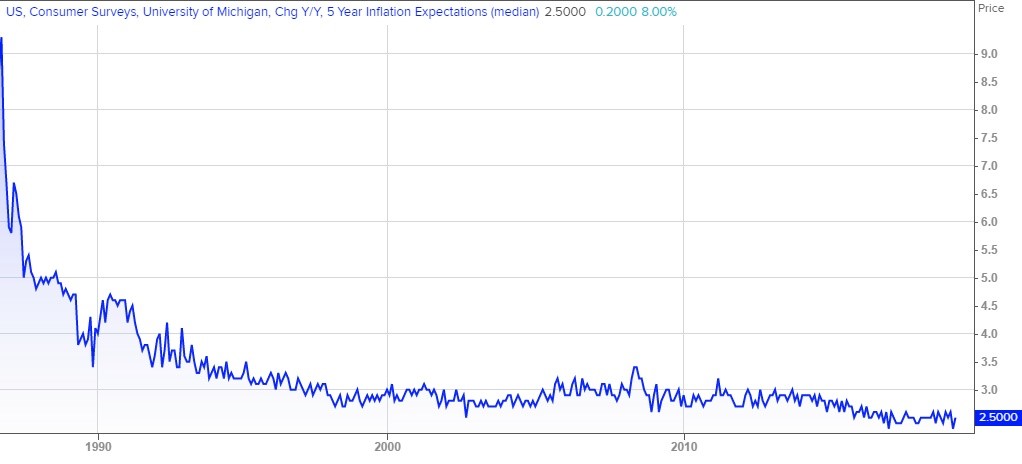

Patrząc na

oczekiwania inflacyjne za Oceanem (liczbowe odzwierciedlenie postrzegania

perspektyw związanych z inflacją) też trudno doszukiwać się ryzyka dynamicznego

wzrostu inflacji w najbliższych 5 latach.

Wykres 2 – Oczekiwania

inflacyjne w Stanach Zjednoczonych

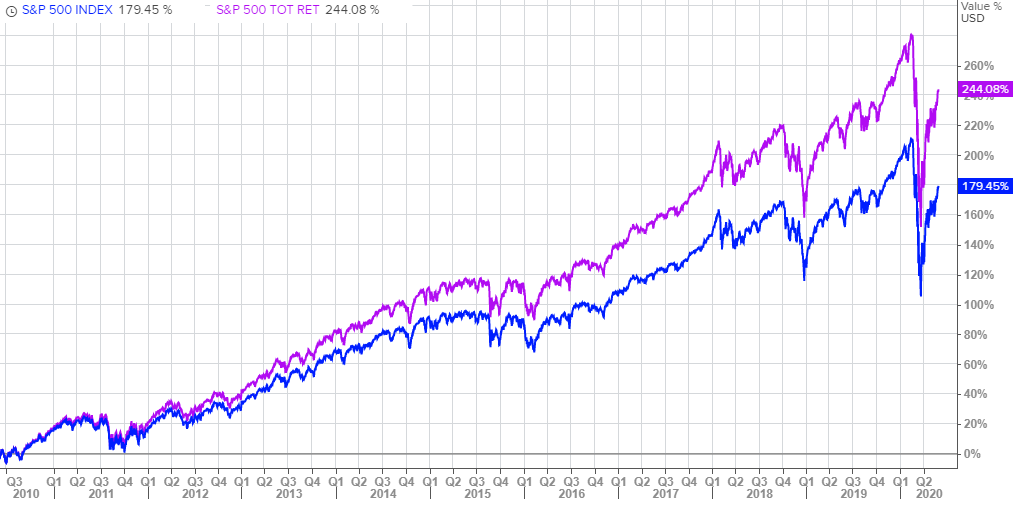

Dla statystycznego Kowalskiego głównym źródłem stopy zwrotu z inwestycji z portfela złożonego z różnych instrumentów finansowych jest zmiana wartości tych instrumentów oraz wypłacane przez te instrumenty okresowe dywidendy lub kupony.

Istotność obu źródeł stopy zwrotu zależy od rodzaju instrumentu finansowego, ale nawet na rynku akcji, gdzie zmiana wartości odgrywa większą rolę niż wypłacana dywidenda, ta druga stanowi element znacząco wpływający na łączną stopę zwrotu z inwestycji, zwłaszcza jeżeli, zgodnie ze sztuką, inwestujemy na rynku akcji w kilkuletnim horyzoncie inwestycyjnym.

Wykres – 10-letnia stopa zwrotu z indeksu

S&P500 z uwzględnieniem dywidend wypłacanych przez spółki wchodzące w skład

indeksu (fioletowa linia) i biorąca pod uwagę jedynie samą zmianę ceny, bez

dywidend (niebieska linia)

Źródło: Refinitiv Eikon

Mało który Kowalski

o tym wie, ale inwestycje na globalnym rynku finansowym oferują przynajmniej

jeszcze jedno dodatkowe źródło stopy zwrotu, nawet z perspektywy inwestora

indywidualnego. Niestety żeby z owego źródła skorzystać trzeba poszukać

dostawcy usług maklerskich spoza naszego kraju. Niewielki rozmiar rodzimego

rynku kapitałowego w połączeniu z kosztami wprowadzania niestandardowych,

dodatkowych rozwiązań maklerskich, w tym wypadku dla klientów indywidualnych,

sprawia, że dla lokalnych brokerów nie ma to biznesowego uzasadnienia.

W artykule z 10

maja 2019 roku Fundusze

bezkosztowe, czyli jak zarabiać bez obciążania klientów pisaliśmy, że

dzięki możliwości pożyczania papierów wartościowych, jakie fundusze pasywne ETF

posiadają w portfelu, te wehikuły mogą wygenerować dodatkowy przychód, który

pokryje koszty ich funkcjonowania i

wygeneruje dodatkowy zysk. We wspomnianym artykule pisaliśmy, że dla inwestora,

posiadacza jednostek uczestnictwa funduszu ETF, źródłem dodatkowego dochodu

może być operacja pożyczenia tych jednostek zainteresowanemu podmiotowi (np.

funduszowi hedgingowemu, który stosuje tzw. krótką sprzedaż). W przypadku

rodzimych inwestorów indywidualnych taka operacja pozostawała dla nas jednak

czystą abstrakcją.

Po kilku latach

spędzonych na lokalnym rynku finansowym w roli „najemników”, właśnie go

opuszczamy, co pozwala nam inwestować na własny rachunek bez pytania

kogokolwiek o zgodę i obawy, że komuś się to nie spodoba. A, że na wszelkie

pożyteczne innowacyjne rozwiązania na rynku kapitałowym jesteśmy szeroko

otwarci to z przyjemnością odkryliśmy, że na otwartym właśnie rachunku

maklerskim możemy wcielić się w rolę profesjonalnego inwestora

instytucjonalnego (bo takim jest fundusz ETF) i pożyczać zainteresowanym

podmiotom papiery wartościowe, które mamy w swoim portfelu inwestycyjnym

pobierając za to drobną opłatę.

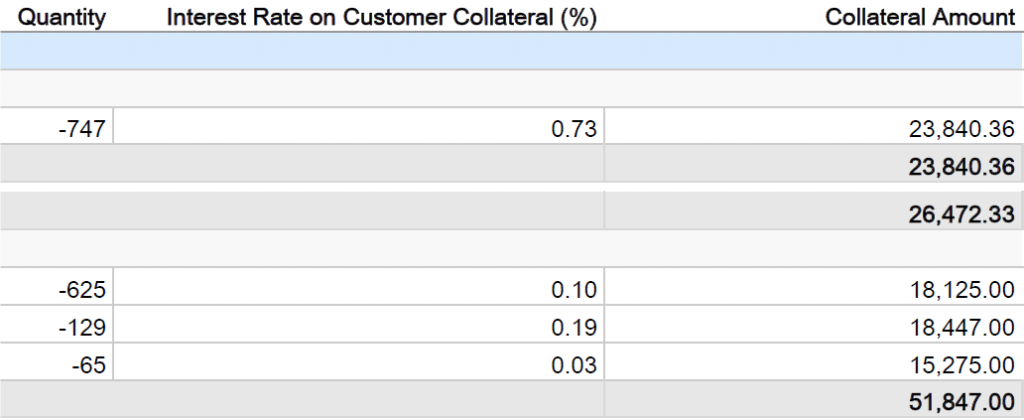

Tabela –

Oprocentowanie (Interest Rate on Customer Collateral (%)) kwoty depozytu

zabezpieczającego (Collateral Amount) otrzymanego za pożyczone z

portfela inwestycyjnego papiery wartościowe

Źródło: Interactive Brokers

Dzięki posiadaniu w

portfelu inwestycyjnym papierów wartościowych, które inni inwestorzy chcieli pożyczyć,

możemy na kwocie środków pieniężnych, którą ci inwestorzy zdeponowali jako

zabezpieczenie takiej pożyczki, generować dodatkową stopę zwrotu. W tym

konkretnym przypadku waha się ona pomiędzy 0,03%, a 0,73% w skali roku w

zależności od papieru wartościowego będącego przedmiotem pożyczki. Nie jest to

może dużo, ale w ujęciu zagregowanym generuje dodatkowy dochód w wysokości 0,3%

rocznie, a więc porównywalny do tego uzyskanego na lokacie bankowej czy koncie

oszczędnościowym w obecnym środowisku bardzo niskich stóp procentowych. Różnica

polega na tym, że oszczędzając na lokacie czy koncie oszczędnościowym owe 0,3%

to nasz jedyny dochód. W przypadku inwestycji na rynku kapitałowym jest to

jedynie dodatek, który niejako dostajemy przy minimalnym ryzyku (bo wartość

pożyczonych papierów jest zabezpieczona odpowiednią kwotą środków pieniężnych).

W dniu 22 maja 2020 roku odbyła się debata pt. „O inwestowaniu pasywnym w dobie kryzysu”, zorganizowana przez Artura Wiśniewskiego ze Stockbroker.pl. O obecnej sytuacji gospodarczej, kryzysie i zmienności rynkowej rozmawiali:

Robert Sochacki, CFA, członek zarządu spółki Beta Securities. Dariusz Lasek, DI, MPW, wiceprezes zarządu i dyrektor inwestycyjny TFI PZU. Radosław Piotrowski, MPW, DI, CFA, CAIA, Rock Solid Investments, doświadczony zarządzający specjalizujący się w zagranicznych funduszach ETF.

„Dziękuję za możliwość ciekawej i merytorycznej dyskusji w renomowanym gronie specjalistów – Radek Piotrowski, założyciel RSI.

Ciekawe tezy wypracowane podczas debaty:

Mamy kryzys w realnej gospodarce, ale rynki finansowe, dyskontując poprawę w przyszłym roku, z pomocą banków centralnych i rządów szybko otrząsnęły się z lutowo-marcowej przeceny.

Pasywne fundusze poradziły sobie, w przeciwieństwie do ich aktywnie zarządzanych „kolegów”, dobrze podczas wyprzedaży – inwestorzy w marcu kupowali akcyjne ETFy, nieco gorzej sytuacja wyglądała w przypadku ETFów dłużnych i towarowych.

Inwestując w ETFy towarowe należy zwracać uwagę na sposób w jaki uzyskują one ekspozycję na dany towar – często jakość odwzorowania jest słaba, a wyjątkiem jest tu złoto.

Lepszym sposobem na uzyskanie ekspozycji z dźwignią / zlewarowaną (z ang. leveraged) czy odwróconą (z ang. short / inverse) na dany indeks w horyzoncie dłuższym niż 1 dzień, jest krótka sprzedaż lub instrumenty pochodne, a nie ETFy odwrócone lub z dźwignią.

Ze względu na profil inwestorów funduszy pasywnych (bardziej świadomi inwestorzy detaliczni, inwestorzy instytucjonalni) względem funduszy aktywnych (duży udział inwestorów „przypadkowych”), fundusze pasywne stabilizowały zachowanie rynków akcji w marcu (fundusze aktywne ją „zaogniały”).

Skup ETFów inwestujących w obligacje korporacyjne przez banki centralne jest ciekawym narzędziem stabilizującym ten segment rynku i zabezpiecza bankierów centralnych przed zarzutem faworyzowania niektórych emitentów względem innych dzięki kupowaniu „całego rynku”.

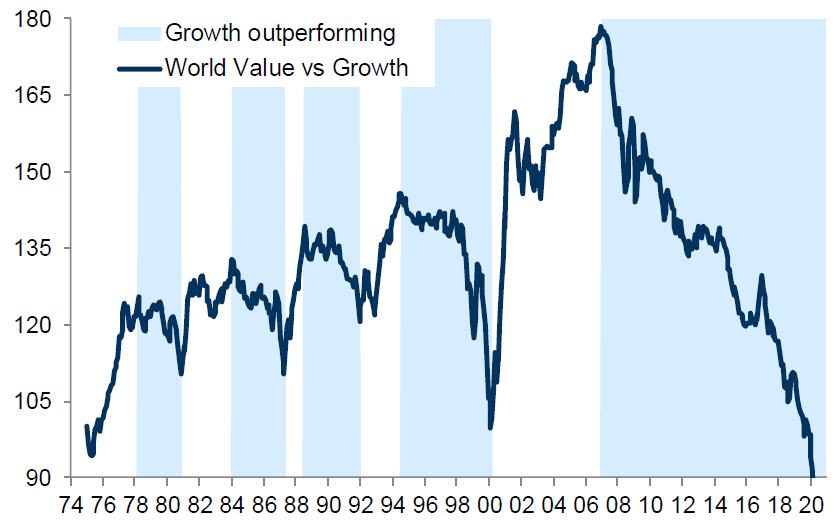

Gorsze

zachowanie stylu polegającego na inwestowaniu w wartość (z ang. value

investing) względem inwestowania we wzrost (z ang. growth investing)

od 2007 roku jest tematem wielu dyskusji od dłuższego czasu. Często spotykanym wnioskiem

z tych dyskusji jest to, że ten ponad 13-letni okres gorszego zachowania value

investing spowodował, że spółki value są rekordowo tanie względem spółek

growth i to powinno wpłynąć na ich lepsze zachowanie.

Jakie jest moje zdanie na ten temat? Zapraszam do lektury artykułu.

Na początek wyjaśnię

w prostych słowach co kryje się pod pojęciami „inwestowania w wartość” i

„inwestowania we wzrost”.

Value investing oznacza inwestowanie w akcje spółek, których cena jest niższa niż

wynikałoby to z ich fundamentów (czyli akcje tzw. niedowartościowanych spółek),

z kolei growth investing to inwestowanie w akcje spółek, których

sprzedaż i zyski rosną w tempie szybszym niż dla szerokiego rynku.

Rozprawiając się

szybko z argumentem o ‘taniości’ spółek value można powiedzieć, że rekordowo

tanie względem spółek growth były one w 2019, 2018, 2017, itd. i nie

spowodowało to trwałej poprawy ich relatywnego zachowania względem spółek

growth.

Wykres 1 –

Relatywne zachowanie value investing względem growth investing na

Świecie w latach 1974 – 2020

Źródło: Goldman Sachs

Dużo w tym temacie

wyjaśnia fakt, że growth to w dużej mierze spółki technologiczne lub

quasi-technologiczne, takie jak Amazon, Alphabet czy Facebook formalnie

należące do sektorów odpowiednio konsumenckiego cyklicznego (Amazon) i

komunikacyjnego (Alphabet, Facebook).

Jeżeli dorzucimy do

tego grona Netflix (także formalnie sektor komunikacyjny) to 10 największych

spółek growth to technologia lub wspomniana czwórka czyli Amazon, Alphabet,

Facebook i Netflix

Z kolei patrząc na

value, dominującą rolę odgrywa ochrona zdrowia (co akurat obecnie jest zaletą),

ale na kolejnych pozycjach jest już dużo gorzej. Inwestowanie w wartość to przede

wszystkim sektor finansowy, konsumencki niecykliczny (np. Wallmart), tradycyjna

telekomunikacja (Verizon, AT&T), przemysłowy czy energetyczny.

Chcąc pokusić się o

podsumowanie tego koktajlu sektorów i spółek w obu stylach inwestowania, wśród

spółek growth dominują sektory czy spółki, które odgrywają wiodącą rolę w

trwającej „cyfrowej rewolucji”. Obecna sytuacja związana z pandemią i jej

potencjalne długoterminowe konsekwencje, powinna jeszcze je wzmocnić, podczas

gdy value investing to dominująca rola sektorów „starej ekonomii”,

których rola systematycznie maleje oraz sektor finansowy, którego główni

reprezentanci – banki, operują praktycznie od poprzedniego kryzysu 2008-2009 w

niekorzystnym dla nich środowisku bardzo niskich czy wręcz ujemnych stóp

procentowych.

Czy więc value

investing skazane jest na permanentnie gorsze zachowanie od growth investing?

Niekoniecznie, bo o

ile długoterminowo nie widzę powodów, dla których inwestowanie w wartość

miałoby powrócić do trwałego trendu wzrostowego względem inwestowania we

wzrost, to nie można wykluczyć krótkoterminowych „zrywów” tego stylu

inwestowania. Dobrym zobrazowaniem tego mógłby być wykres 1, jeżeli

zamienilibyśmy value i growth rolami w latach 1974 – 2007. Strukturalnie

dominowało wtedy value investing, ale growth też miało swoje lepsze okresy,

czasem nawet trwające kilka lat (np. okres 1995 – 2000). Od 2007 roku role

trwale się odwróciły – dominuje growth, ale value też potrafi pokazać się z

dobrej strony (jak np. lata 2016 – 2017).

Przy czym jeżeli

miałbym postawić na inwestowanie w wartość względem inwestowania we wzrost,

wybrałbym rynek europejski. Sektora technologicznego i spółek „trwale”

wzrostowych (z ang. secular growth) jest na nim zdecydowanie mniej (nieco ponad

7% względem 27% w Stanach Zjednoczonych) i są to raczej producenci podzespołów

(praktycznie wszyscy wiedzą co to Microsoft Apple, ale niekoniecznie słyszeli o

ASML, a to największa europejska spółka technologiczna) czy specjalistycznych

rozwiązań (np.SAP).

Czy obecne

otoczenie rynkowe sprzyja więc „zrywowi” value względem growth na europejskim

rynku akcji?

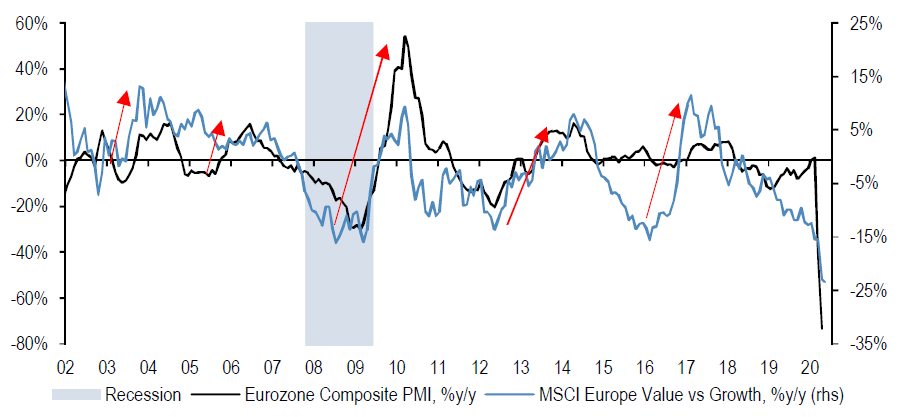

W ostatnich 13

latach okresom, w którym value było lepsze niż growth towarzyszył

wzrost wskaźnika PMI z bardzo niskich poziomów. Z analogiczną sytuacją mamy do

czynienia obecnie – pandemia koronawirusa i towarzyszące jej zamknięcie

gospodarek, spowodowało drastyczny spadek tego wskaźnika. Stopniowe łagodzenie

obostrzeń powoduje, że w najbliższych miesiącach spodziewane jest jego odbicie.

Wykres 2 –

Inwestowanie w wartość względem inwestowania we wzrost w Europie na tle

wskaźnika PMI

Źródło: JP Morgan

W poszukiwaniu

odpowiedzi na to czy tak się stanie, warto także obserwować zachowanie

niemieckich 10-letnich obligacji skarbowych – w latach 2010-2011, 2013 czy

2016-2017 ich rentowności rosły.

Amatorzy

inwestowania w wartość nie powinni jednak moim zdaniem mieć złudzeń, że nastąpi

trwała relatywna poprawa zachowania tego stylu inwestowania względem growth

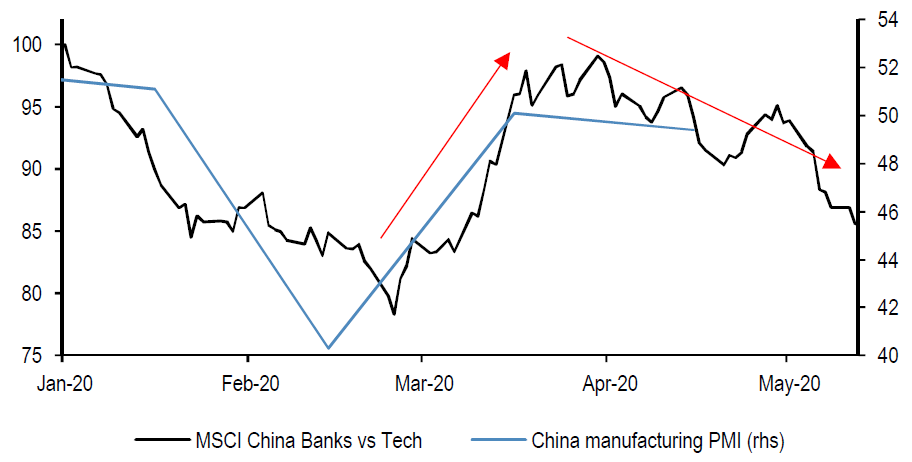

investing. Jeżeli analogią miałby być chiński rynek akcji, to odbiciu

chińskiego PMI towarzyszyło lepsze zachowanie chińskich banków względem sektora

technologicznego, które trwało jednak około miesiąca.

Wykres 3 –

Zachowanie chińskich banków na tle sektora technologicznego, a chiński PMI dla

przemysłu

W piątek 22 maja 2020 roku o godzinie 11:00, Radosław Piotrowski, Założyciel RSI weźmie udział w debacie pt. „O inwestowaniu pasywnym w dobie kryzysu”.

Tematy:

Jak fundusze pasywne radzą sobie podczas kryzysu?

Jak w tym czasie wygląda ich płynność i skuteczność?

ETF-y obligacyjne – dlaczego notowane są z dyskontem?

Ropa, złoto i inne towary – z czego wynikają aktualne problemy ETF?

Czy są obszary inwestycyjne, w przypadku których ETF-y się nie sprawdzają?

Czy warto inwestować w ETF-y odwrócone i lewarowane?

Jak fundusze pasywne wpływają na rynek w czasie bessy? Czy przedłużają dekoniunkturę giełdową?

Czy ich wpływ różni się od funduszy aktywnie zarządzanych i innych inwestorów instytucjonalnych?

Dlaczego banki centralne skupują ETF-y? Jaki jest tego sens? Co z ryzykiem systemowym?

Uczestnicy:

Robert Sochacki, CFA, członek zarządu spółki Beta Securities.

Dariusz Lasek, DI, MPW, wiceprezes zarządu i dyrektor inwestycyjny TFI PZU.

Radosław Piotrowski, MPW, DI, CFA, CAIA, Rock Solid Investments, doświadczony zarządzający specjalizujący się w zagranicznych funduszach ETF.

Artur Wiśniewski, Moderator debaty, Stockbroker.pl.

W miesiącach poprzedzających lutowo-marcowe

załamanie rynkowe, można było usłyszeć opinie (padające także z ust autorytetów

rynkowych), które sugerowały, że fundusze pasywne typu ETF (z ang. Exchange

Traded Funds ) mogą w znacznym stopniu przyczynić się do kolejnej bessy. W

dzisiejszym artykule postanowiłem sprawdzić czy rzeczywiście mogło tak być,

skupiając się na rynku akcji.

ETFy to instrumenty

finansowe, których popularność wśród inwestorów w ostatnich latach znacznie

wzrosła. Aktywa jakie ulokowali globalni inwestorzy w funduszach ETF wzrosły z

1,3 biliona USD na koniec 2010 roku do 6,2 biliona USD na koniec 2019 roku.

Teza o tym, że ETFy spotęgują skalę kolejnej bessy opierała się na tym, że te

„bezmyślne” instrumenty, ślepo naśladujące zachowanie indeksów, doświadczą

znacznego odpływu środków inwestorów, wskutek wzrostu awersji do ryzyka z jakim

mamy do czynienia podczas bessy. Pogłębi to skalę przeceny indeksów, których

zachowanie ETFy naśladują.

Bardziej osobliwa

opinia z jaką się spotkałem głosiła z kolei, że w rolę stabilizatora zachowania

rynku akcji wcielą się…„dobre” fundusze aktywnie zarządzane, które doświadczą

napływów środków od inwestorów. Co prawda nigdy w historii takie zjawisko nie

miało miejsca, ale, jak pokazała lutowo-marcowa przecena, „zawsze musi być ten

pierwszy raz” (tu w rozumieniu przyczyny wystąpienia bessy, czyli globalnej

pandemii).

Przecena za nami i

chociaż ja nie podejmuję się w tym artykule oceny czy „dalej już będzie tylko

rosło czy może jednak jeszcze spadnie” to sprawdźmy więc czy aktywne

zarządzanie na rynku akcji doświadczyło „swojego pierwszego razu”, a z kolei z

akcyjnych ETFów inwestorzy uciekali „w popłochu”, czyli czy „tym razem było

inaczej”.

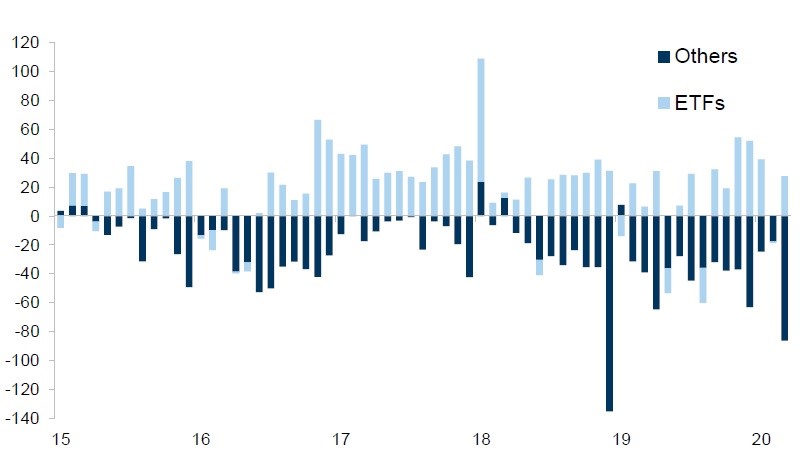

Wykres – Napływy

środków do globalnych akcyjnych ETFów (ETFs) i funduszy aktywnie zarządzanych

(Others) (miesięcznie, w mld USD)

Źródło: Goldman Sachs

Powyższy wykres

pokazuje historię miesięcznych napływów i odpływów środków inwestorów do / z

globalnych funduszy inwestycyjnych. W zasadzie tendencja od początku tego

wykresu jest stała. Do ETFów z chwilowymi przerwami globalni inwestorzy stale

wpłacają pieniądze, podczas gdy z funduszy aktywnie zarządzanych stale je

wypłacają (także z niewielkimi przerwami). Ostatnia przecena nie była tu

wyjątkiem.

Co prawda w lutym br.

ETFy doświadczyły marginalnego wycofywania środków (jest to praktycznie

niewidoczne na drugim słupku od prawej), ale już w marcu, po miesięcznej

przerwie, do akcyjnych ETFów napłynęło ponad 30 mld USD. Z kolei skala wypłat z

funduszy aktywnie zarządzanych znacząco się pogłębiła – z niespełna 20 mld USD w lutym do ponad 80

mld USD w marcu.

Być może wyjaśnieniem

takiego stanu rzeczy mogłaby być teza, że w ETFy inwestują głównie świadomi

inwestorzy, przede wszystkim instytucjonalni, podczas gdy fundusze aktywnie

zarządzane to domena mniej świadomych inwestorów detalicznych, wśród których

dużą rolę przy podejmowaniu decyzji inwestycyjnych odgrywają emocje. Nie mam

jednak twardych danych, które potwierdzałyby udział tych dwóch grup inwestorów

w aktywach ETFów i funduszy aktywnie zarządzanych, więc nie mogę nazwać tej

tezy niczym więcej niż „gdybaniem”.

Puentując –

aktywnie zarządzane fundusze akcyjne muszą więc zaczekać na „swój pierwszy

raz”, ponieważ tym razem było dokładnie tak samo jak w przeszłości – aktywnie

zarządzane fundusze przyczyniły się do lutowo-marcowej przeceny na globalnym

rynku akcji, podczas gdy ETFy ją ograniczały, zwłaszcza w marcu. Na okazję do

rewanżu aktywne fundusze muszą więc poczekać do kolejnej przeceny. Może wtedy w

końcu „będzie inaczej niż zwykle”…

Za nami najbardziej

udany miesiąc na amerykańskim rynku akcji od 1987 roku. Naturalnym tematem do

dyskusji mogłoby dziś być więc stare inwestycyjne porzekadło o sprzedaży akcji

w maju (z ang. sell in May) i powrocie na rynek akcji po wakacjach. Mam jednak przeczucie,

że publikacji o tym zjawisku będzie w tym miesiącu całkiem sporo, więc dziś

postanowiłem się skupić na innym zjawisku.

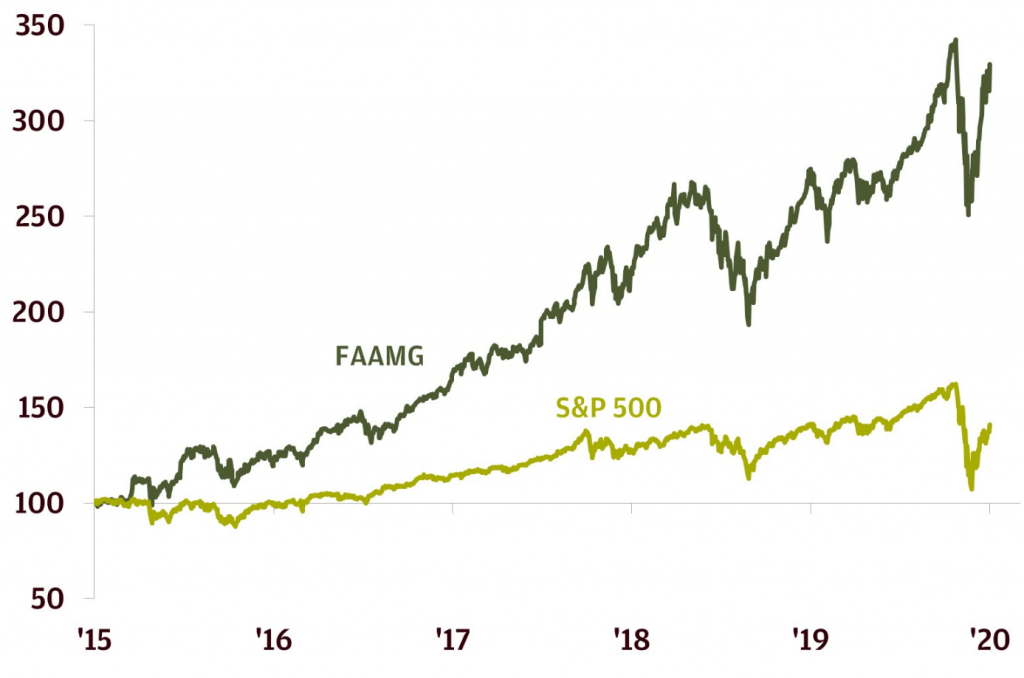

Na tle bardzo dobrego zachowania indeksu S&P500 szczególnie wyróżniła się grupa 5 spółek, które tworzą tajemniczo brzmiący skrót „FAAMG”. Ich udział w kapitalizacji indeksu S&P500 wynosi obecnie ponad 20%. W połączeniu z ponad 28-procentowym rajdem indeksu (dane na koniec dnia 5 maja), który cechował się niską „szerokością rynku” oraz dużym rozproszeniem stóp zwrotu poszczególnych spółek czy sektorów, spotkałem się z opiniami wśród globalnej społeczności inwestycyjnej, że czyni to podstawy obecnej mini-hossy bardzo kruchymi.

W zasadzie można

byłoby jedynie napisać, że „trend zwiększania przez FAAMG udziału w indeksie

S&P500 to nic nowego i trwa on co najmniej od kilku lat, co było

konsekwencją tego, że koszyk tych spółek zachowywał się wyraźnie lepiej od

szerokiego amerykańskiego rynku na przestrzeni ostatnich lat” i na tym

dzisiejszy artykuł zakończyć. Poniżej jednak garść przemyśleń czy, a jeżeli tak

to w jaki sposób taka koncentracja ma znaczenie dla perspektyw dla rynków akcji

za Oceanem.

Wykres 1 – Udział FAAMG w łącznej kapitalizacji

rynkowej indeksu S&P500

Źródło: JP Morgan

Wykres 2 – Zachowanie spółek FAAMG na tle

indeksu S&P500

Źródło: JP Morgan

Przede wszystkim

możemy znaleźć na Świecie dojrzałe rynki akcji, na których koncentracja pięciu

największych walorów jest wyższa. W brytyjskim indeksie FTSE100 jest to blisko

28%, a w niemieckim DAX prawie 45%.

Warto jednak zaznaczyć, że top 5 spółek dla wspomnianych indeksów jest nieco bardziej zróżnicowane sektorowo (dla FTSE100 mamy przedstawicieli sektorów ochrony zdrowia, finansowego i konsumpcyjnego, dla DAX to mieszanka IT, finansów, sektora materiałowego, przemysłowego i ochrony zdrowia), podczas gdy w Stanach Zjednoczonych to w zasadzie sektor technologiczny lub usług związanych z komunikacją internetową oraz e-commerce.

Można więc

zaryzykować tezę, że top 5 to w dużym stopniu IT. Taka sytuacja nie musi jednak

negatywnie wpływać na perspektywy dla całego szerokiego rynku, którego

zachowanie siłą rzeczy będzie determinowane w dużym stopniu zachowaniem FAAMG.

Oczywistym potencjalnym ryzykiem jest „niedowiezienie” rosnących oczekiwań

inwestorów odnośnie przyszłych wyników (powszechnie uważa się, że top 5 będą

beneficjentami obecnej sytuacji związanej z epidemią koronawirusa, która

przyspieszy trwające już procesy digitalizacji i trudno się z tym nie zgodzić).

W największym stopniu odbiłoby się to oczywiście na samych spółkach, ale siłą

rzeczy ich duży udział w indeksie sprawiłby, że mógłby ucierpieć też cały

rynek. Indeks stał się też coraz bardziej podatny na ryzyka specyficzne

związane z branżą IT, np. ryzyka regulacyjne takie jak podatek cyfrowy. Oczywiście

przeciwna sytuacja, czyli lepsze od oczekiwań wyniki czy brak materializacji

ryzyk regulacyjnych stanowią z kolei szansę dla tych spółek i siłą rzeczy dla

indeksu szerokiego rynku.

W mojej opinii jednak

sytuacją pożądaną dla obecnego stanu rzeczy i podtrzymania obecnego pozytywnego

(ale jeszcze nie euforycznego) sentymentu rynkowego byłaby sytuacja, w której

gospodarki wracają na ścieżkę wzrostu i do sektorów zaliczanych do grupy

„ciągle wzrostowych” (z ang. secular growth), a także dołączają te traktowane

jako cykliczne (sektor finansowy, energia czy przemysł), zastępując sektory

defensywne (ochrona zdrowia, użyteczność publiczna, konsumpcja niecykliczna),

które obok secular growers stanowiły motor napędowy obecnej hossy na

amerykańskim rynku akcji. Czy tak się stanie pokażą najbliższe tygodnie i

miesiące.