Po dłuższej

przerwie w okresie świąteczno-noworocznym, wracamy z podsumowaniem 2019 roku,

analogicznie do wpisu sprzed roku (artykuł z 7 stycznia 2019 roku Inwestycyjny

hit i kit minionego 2018 roku), szukając inwestycyjnego hitu i kitu 2019

roku.

W przeciwieństwie do roku 2018, w którym trudno było na czymkolwiek zarobić, w ubiegłym 2019 roku, sytuacja uległa zmianie o 180 stopni. Mianowicie, sztuką było na czymś nie zarobić. Dziś więc, na rozgrzewkę, w naszym pierwszym noworocznym artykule rynkowym, postanowiliśmy przyjrzeć się klasom aktywów, które są w naszym spektrum inwestycyjnym i wybrać „inwestycyjny hit oraz kit” minionego roku.

Krótko mówiąc –

wskażemy na czym można było najwięcej zarobić, a na czym najwięcej stracić.

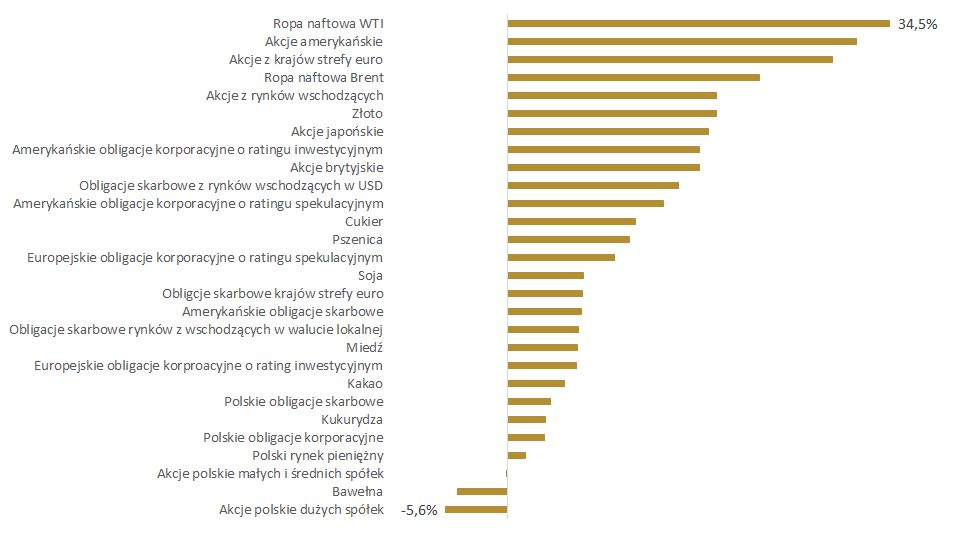

Zestawienie kandydatów do tytułu hitu i kitu prezentujemy na wykresie poniżej.

Wykres – Zestawienie stóp zwrotu za rok 2019 dla

wybranych klas i subklas aktywów oraz pojedynczych instrumentów finansowych

Źródło: Refinitiv

Eikon, analizy.pl, obliczenia własne

Jak widać, w

minionym 2019 roku ciężko było na czymś nie zarobić, bo poza dwoma inwestycjami

– w bawełnę oraz polskie akcje dużych spółek (reprezentowane przez indeks WIG20),

wszystkie inwestycje będące w spektrum naszych zainteresowań, dostarczyły

pozytywnych stóp zwrotu.

Kitem

inwestycyjnym 2019 roku jest…? – Inwestycja w polskie akcje dużych spółek.

Wskazanie

inwestycyjnego kitu roku 2019 nie będzie więc wyjątkowo trudnym zadaniem. Jest

nim inwestycja w polskie akcje dużych spółek.

Drogą z „piekła do

nieba” można z kolei nazwać inwestycyjny hit minionego roku – a było nim

postawienie na wzrost ceny ropy naftowej WTI (z ang. West Texas Intermediate),

która jeszcze rok wcześniej zdobyła mało zaszczytne miano kitu 2018 roku.

Inwestor ryzykant

(bo zarówno akcje, jak i towary należą do inwestycji ryzykownych) dzięki

zakupowi do swojego portfela inwestycyjnego kontraktu terminowego futures (bo

nie jesteśmy zwolennikami fizycznego zakupu baryłki ropy naftowej WTI ze

względu na problemy związane ze składowaniem oraz ryzyko pożaru) jak również unikaniu inwestycji w polskie blue chipy,

mógł dosyć istotnie poprawić stopę zwrotu z portfela inwestycyjnego.

Niniejszy

materiał odzwierciedla opinie i wiedzę jego autorów na dzień jego sporządzenia

oraz został wydany jedynie w celach informacyjnych i nie jest ofertą ani

zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych

lub innych instrumentów finansowych. Komentarz nie stanowi rekomendacji

inwestycyjnej, analizy inwestycyjnej, analizy finansowej ani innej rekomendacji

o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów

finansowych, o których mowa w ustawie z dnia

29 lipca 2005 r. o obrocie instrumentami finansowymi.

W zeszłotygodniowym

artykule Inwestowanie

ESG (z ang. Environmental, Social, Governance) – wymierna korzyść czy chwyt

marketingowy? postawiliśmy dosyć kontrowersyjną tezę, że inwestowanie ESG

to naszym zdaniem chwyt marketingowy, a nie wymierna korzyść dla inwestorów.

Artykuł, zgodnie z naszymi przewidywaniami, wywołał sporą dyskusję, a że nie

lubimy pozostawiać pewnych rzeczy niedopowiedzianych, zdecydowaliśmy się na

uzupełnienie zeszłotygodniowej porcji wiedzy aby przedstawić naszym czytelnikom

pełniejszy obraz inwestowania w duchu ESG, a nie tylko oparty na amerykańskim

rynku akcji.

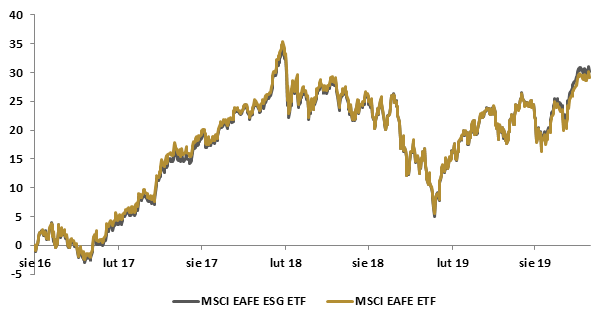

Zasadniczo wnioski jakie wyciągnęliśmy w zeszłym tygodniu nie ulegają zbyt dużej zmianie, ale po kolei. Na początek postanowiliśmy sprawdzić jak inwestowanie ESG wygląda na tle klasycznego inwestowania na rynku akcji poza Stanami Zjednoczonymi. Na tapet wzięliśmy ETFy inwestujące na rynkach rozwiniętych poza Stanami Zjednoczonymi (z ang. Europe, Australasia and Far East – EAFE) oraz na rynkach wschodzących (z ang. emerging markets – EM).

Wykres 1 – Zachowanie dwóch funduszy ETF*śledzących odpowiednio zachowanie indeksu MSCI EAFE ESG oraz MSCI EAFE (sierpień 16 – listopad 19)

*łączny zwrot uwzględniający wypłacone

przez oba ETFy dywidendy

Źródło:

Refinitiv Eikon

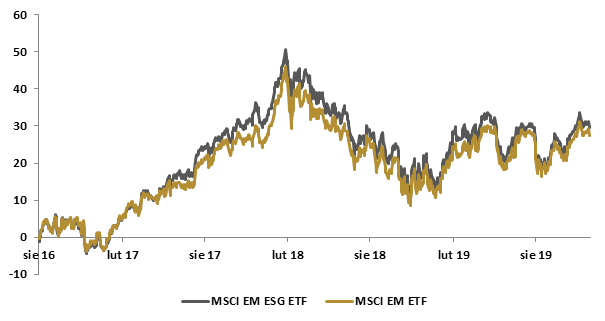

Wykres 2 – Zachowanie dwóch funduszy ETF*śledzących odpowiednio zachowanie indeksu MSCI EM ESG oraz MSCI EM (sierpień 16 – listopad 19)

*łączny zwrot uwzględniający wypłacone

przez oba ETFy dywidendy

Źródło:

Refinitiv Eikon

Na rozwiniętych

rynkach akcji (poza USA) inwestując w duchu ESG zarabiamy więcej…

Na rozwiniętych

rynkach akcji poza Stanami Zjednoczonymi, podobnie jak w przypadku USA, wykresy

obu ETFów praktycznie się pokrywają – przyznajemy jednak, że w okresie nieco

ponad 3 lat, ETF inwestujący w duchu ESG wypracował stopę zwrotu o 1 pkt %

wyższą niż klasyczny ETF. Inwestując w duchu ESG w skali roku zarobilibyśmy

więc około 0,3 pkt % więcej. Warto też podkreślić, że tym razem ESG ETF jest

tańszy od rozwiązania klasycznego. Jego wskaźnik kosztów całkowitych (z ang. total expense ratio – TER) wynosi

0,2% względem 0,32% dla rozwiązania klasycznego. Zrównując poziom kosztów,

„zarobek” na inwestowaniu ESG jest wyższy o około 0,2 pkt % w skali roku –

marginalnie, ale zarabiamy więcej.

…ale rzeczywistą

korzyść odnosimy inwestując na rozwijających się rynkach akcyjnych

Rzeczywistą korzyść

odnosimy inwestując w duchu ESG na rozwijających się rynkach akcyjnych – ESG

ETF zarobił w analizowanym okresie 2,1 pkt % więcej od klasycznego ETFa, czyli

około 0,6 pkt % w skali roku. Dokonał tego tym razem przy wyższym poziomie kosztów.

TER dla EM ESG ETF wynosi 0,25%, a dla klasycznego EM ETF 0,13%. Przy zrównaniu

poziomu kosztów korzyść wzrasta więc do ponad 0,7 pkt % w skali roku. Szału nie

ma, ale mieć ekstra 0,7%, a go nie mieć naszym zdaniem robi wystarczającą

różnicę.

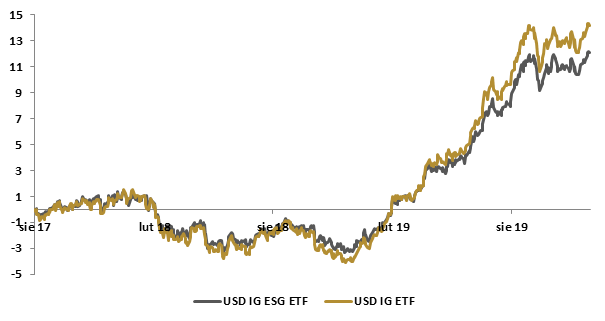

Inwestowanie ESG

w segmencie obligacji korporacyjnych nie jest korzystne

Tyle o rynku akcji.

W obrębie obligacji sprawdziliśmy jak wygląda inwestowanie ESG w segmencie

obligacji korporacyjnych o ratingu inwestycyjnym denominowanych w dolarze

amerykańskim (USD) oraz euro (EUR). Inne korporacyjne subklasy aktywów (np.

obligacje spekulacyjne) nie doczekały się jeszcze ETFów inwestujących w duchu

ESG o wystarczająco długiej historii aby móc na podstawie analizy ich

zachowania wyciągnąć miarodajne wnioski.

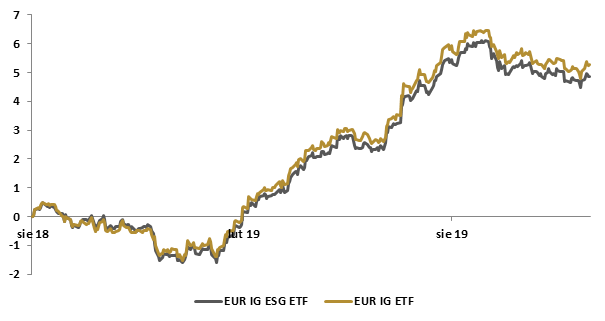

Wykres 3 – Zachowanie dwóch funduszy ETF*śledzących zachowanie obligacji korporacyjnych o ratingu inwestycyjnym denominowanych w USD i inwestujących w duchu ESG i klasycznie (sierpień 17 – listopad 19)

*łączny zwrot uwzględniający wypłacone

przez oba ETFy dywidendy

Źródło:

Refinitiv Eikon

Wykres

3 – Zachowanie dwóch funduszy ETF* śledzących zachowanie obligacji

korporacyjnych o ratingu inwestycyjnym denominowanych w EUR i inwestujących w

duchu ESG i klasycznie (sierpień 18 – listopad 19)

*łączny zwrot uwzględniający wypłacone

przez oba ETFy dywidendy

Źródło:

Refinitiv Eikon

Wnioski płynące z

obserwacji rynku obligacji korporacyjnych, acz niepełne, bo dotykają jedynie

obligacji korporacyjnych o ratingu inwestycyjnym, są dużo mniej korzystne niż

te płynące z obserwacji globalnego rynku akcji poza USA. ETF inwestujący w

dłużne papiery korporacyjne denominowane w USD dostarczył w analizowanym, ponad

2-letnim okresie, stopy zwrotu niższej od klasycznego ETFa o 2,1 pkt %, a więc o

około 0,9 pkt % w skali roku. Dokonał tego przy nieco wyższym poziomie kosztów

od klasycznego obligacyjnego ETFa (TER na poziomie 0,18% względem 0,15% dla

klasycznego ETFa inwestującego w obligacje korporacyjne denominowane w USD).

W przypadku rynku

europejskiego różnica na niekorzyść ETFa inwestującego w duchu ESG jest

mniejsza i wynosi w analizowanym okresie 0,4 pkt %, a więc około 0,3 pkt % w

skali roku. ETF inwestujący w duchu ESG w europejskie obligacje korporacyjne

cechuje się jednak nieco niższym kosztem inwestycji – TER na poziomie 0,15%

względem 0,2% dla klasycznego ETFa. O ile różnicę o 0,2 pkt % w skali roku przy

inwestowaniu na rynku akcji można uznać za marginalną, to już 0,3 pkt % czy 0,9

pkt % przy inwestycji w obligacje korporacyjne emitentów o wysokiej

wiarygodności uważamy za znaczącą, zwłaszcza biorąc pod uwagę obecne poziomy

stóp procentowych i rentowności obligacji na rynkach rozwiniętych.

Inwestowanie ESG

ma uzasadnienie tylko na wschodzących rynkach akcji

Tak jak

wspomnieliśmy na początku dzisiejszego artykułu – zasadniczo podtrzymujemy tezę

o marketingowym charakterze inwestowania ESG. Nie widzimy racjonalnej przesłanki

za wyborem tego sposobu czy też stylu inwestowania poza wschodzącymi rynkami

akcji, które stanowią jedynie około 8% kapitalizacji klasycznego globalnego

rynku kapitałowego (akcje i obligacje) – to jedyna modyfikacja naszej tezy.

Przy czym podkreślamy, że my, zgodnie z definicją inwestowania, nie chcemy „zmieniać świata na lepszy”. Patrzymy na inwestycje stricte z perspektywy możliwych do osiągnięcia zysków i ryzyka inwestycji, jednocześnie uwzględniając trzy dodatkowe czynniki jakimi są: przestrzeganie przepisów prawa, wysokich standardów etycznych i zwykłego zdrowego rozsądku.

W obliczu

narastającej medialnej ofensywy na temat inwestowania ESG, postanowiliśmy sprawdzić

czy taki sposób inwestowania rzeczywiście przynosi inwestorom wymierne korzyści

czy stanowi zwykły chwyt marketingowy?

Wstęp (veni)…

Zanim przejdziemy

do meritum, kilka zdań wprowadzenia, bo przeczuwamy, że nasze wnioski dotyczące

ESG nie przysporzą nam wielu sympatyków. ESG to skrót od angielskiego Environmental,

Social, Governance. Inwestowanie ESG oznacza więc taki sposób lokowania

kapitału, który poza aspektem czysto finansowym uwzględnia czynniki

środowiskowe (z ang. envoronmental), społecznej odpowiedzialności (z

ang. social responsibility) oraz ładu korporacyjnego (z ang. corporate

governance).

Jako inwestorzy z

krwi i kości przyjmujemy na potrzeby niniejszego artykułu, że zasadniczym celem

każdego inwestora na rynku kapitałowym jest maksymalizacja zysku z inwestycji

przy danym poziomie akceptowalnego ryzyka inwestycyjnego (przy czym najlepiej

gdyby ów zysk był dodatni – co prawda nie mamy aż tak dużo doświadczenia

zawodowego – raptem 14 lat, ale nie spotkaliśmy się jeszcze z racjonalnym

inwestorem, który inwestowałby z zamiarem osiągnięcia straty). Jednocześnie

maksymalizacja tego zysku powinna odbywać się z poszanowaniem przepisów prawa,

etyki i zwykłego zdrowego rozsądku (czyli w zasadzie w duchu „normalności”).

… rozwinięcie

(vedi)…

Na potrzeby

niniejszego artykułu przyjrzeliśmy się dwóm funduszom ETF (z ang.

Exchange-Traded Fund) z rynku amerykańskiego – jeden z nich śledzi

zachowanie indeksu MSCI USA ESG, a drugi starego poczciwego

S&P500. Na pierwszy ogień wzięliśmy coś tak oczywistego jak osiągnięta

stopa zwrotu za okres blisko 3 lat (początek działalności ETFa inwestującego w

duchu ESG).

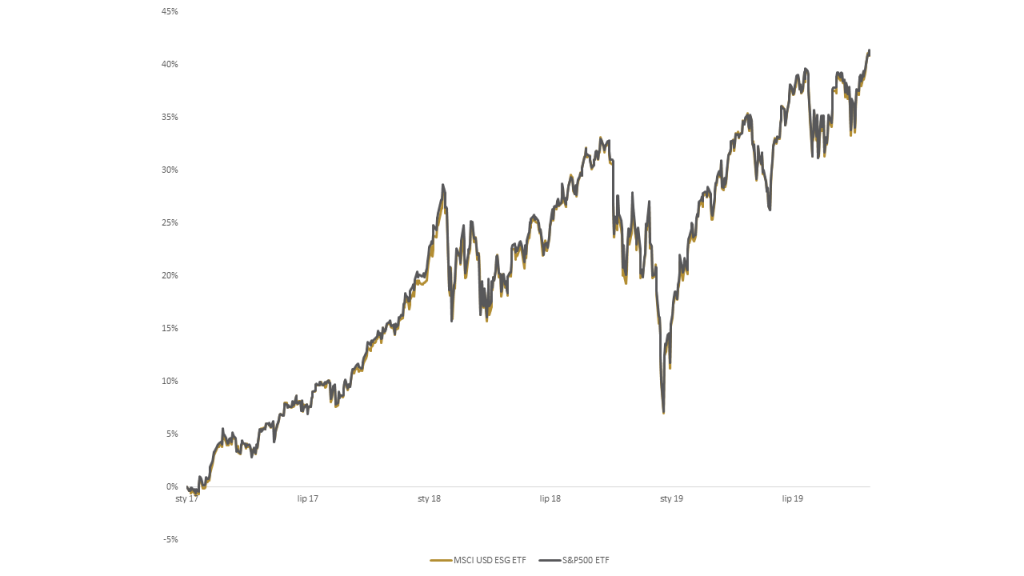

Wykres 1 –

Zachowanie dwóch funduszy ETF* śledzących odpowiednio zachowanie indeksu MSCI

USA ESG oraz S&P500 (styczeń 17 – październik 19)

*łączny zwrot uwzględniający wypłacone

przez oba ETFy dywidendy

Źródło: Refinitiv Eikon

Inwestor wybierający inwestowanie ESG na amerykańskim rynku akcji wymiernie w okresie blisko 3-letnim zarobiłby o 0,04 pkt % mniej niż inwestor kupujący ETFa na indeks szerokiego rynku S&P500. Obie inwestycje cechowałby więc podobny poziom zysku. Pamiętajmy jednak, że maksymalizujemy zysk przy danym poziomie ryzyka, więc inwestycja ESG miałaby sens gdyby cechowała się niższym poziomem ryzyka inwestycyjnego. Na wykresie 1 zachowanie obu ETFów praktycznie się na siebie nakłada – poziom ich ryzyka jest więc bardzo zbliżony, żeby nie powiedzieć identyczny.

Wymiernych korzyści

nie odnosimy także patrząc na koszty obu inwestycji – wskaźnik kosztów

całkowitych (dla czytelników nie znających tego terminu odsyłamy do artykułu z 25

kwietnia tego roku Wskaźnik

Kosztów Całkowitych, czyli rzeczywisty koszt inwestycji w fundusz inwestycyjny)

dla ETFa inwestującego w duchu ESG wynosi 0,15%, a dla tego śledzącego

zachowanie indeksu S&P500 0,03%. ETF na S&P500 jest więc 5 razy tańszy.

Gdyby oba fundusze cechował podobny poziom kosztów, to rzeczywiście inwestując

ESG, w obserwowanym okresie zarobilibyśmy nieco więcej. W tym konkretnym

przypadku cała dodatkowa korzyść wędruje jednak do spółki, dostarczyciela

danego ETFa. Dla nas jest to dosyć osobliwe rozumienie „S”, czyli społecznej

odpowiedzialności – „drogi kliencie zapłać nam więcej za coś, co nie przynosi

ci praktycznie żadnej wymiernej korzyści”.

Zaciekawieni tym,

że oba ETFy zachowują się praktycznie identycznie zerknęliśmy co wchodzi ich

skład. Otóż spośród największych dziesięciu pozycji w obu funduszach aż

dziewięć to te same spółki. TOP10 Holdings różnią się więc jedną pozycją

– Berkshire Hathaway w indeksie S&P500 zastępuje Home Depot w indeksie MSCI

USA ESG. Trudno się temu dziwić – jeżeli ESG staje się takie modne, to siłą

rzeczy wkrótce większość spółek z szerokiego amerykańskiego rynku będzie

spełniało jego kryteria i różnice między inwestowaniem klasycznym, a ESG

praktycznie znikną.

…zakończenie

(vici)

Odpowiadając na

pytanie postawione w tytule naszego artykułu – naszym zdaniem inwestowanie ESG

to sprytny chwyt marketingowy. Co prawda wyciągnięte przez nas wnioski bazują

na obserwacji jednej klasy aktywów (amerykańskiego rynku akcji), więc mogą nie

do końca być miarodajne. Globalny ekosystem inwestycyjny aby funkcjonować

potrzebuje jednak od czasu do czasu „modnych” nowinek, które zachęcą inwestorów

do inwestycji. Ich sens ekonomiczny jest jednak zazwyczaj co najmniej

dyskusyjny. Pół żartem, pół serio można by rzec, że te nowinki od pewnego czasu

przybierają trzyliterową postać – mieliśmy więc już w XXI wieku CDO i CMO,

teraz jest ESG. Oczywiście uczulamy naszych czytelników aby traktowali to

porównanie z dużym przymrużeniem oka. CDO i CMO były główną przyczyną kryzysu w

latach 2008-2009, ESG w naszej ocenie jest kompletnie nieszkodliwe i żadnego

kryzysu nie spowoduje. Co prawda wydatki, które ponoszą poszczególne instytucje

finansowe na promocję i marketing tego stylu inwestowania, można byłoby

rzeczywiście spożytkować w duchu ESG na projekty środowiskowe czy społeczne,

ale jest to raczej materiał na odrębny artykuł.

Kiedy

rozpoczynaliśmy naszą edukacyjno-informacyjną misję ponad rok temu, w

pierwszych artykułach skupiliśmy się na tajnikach inwestowania w dwie klasyczne

klasy aktywów za jakie uważamy akcje i obligacje (artykuł z 14 września 2018

roku Inwestowanie, a fazy cyklu koniunkturalnego) podkreślając jednocześnie rolę

inwestycji alternatywnych jako uzupełnienie dobrze zdywersyfikowanego portfela

(artykuł z 8 listopada 2018 roku Rola inwestycji alternatywnych w budowie

portfela inwestycyjnego).

Co w tym temacie

sądzą amerykańscy inwestorzy?

Dziś ponownie

skupimy się klasycznej akcyjno-obligacyjnej części portfela i sprawdzimy jak

perspektywy dla tych dwóch klas aktywów, na przykładzie rynku amerykańskiego,

widzą inwestorzy profesjonalni. Wszak dobrze skonstruowany portfel inwestycyjny

to głównie akcje i obligacje, których proporcje zależą od tego z jakim typem

inwestora mamy do czynienia (inwestor unikający ryzyka, ryzykant, czy może ktoś

pomiędzy) oraz relatywnych perspektyw rynkowych dla tych dwóch klas aktywów.

Inwestycje alternatywne w tej układance stanowić powinny jedynie uzupełnienie.

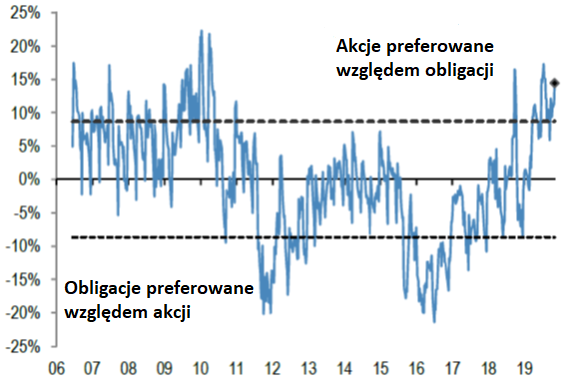

Wykres – Nastawienie amerykańskich inwestorów – spekulantów

do perspektyw dla akcji względem obligacji (na dzień 5 listopada 2019 roku)*

*mierzone jako liczba otwartych

spekulacyjnych pozycji netto na kontrakty terminowe na amerykańskie indeksy

akcyjne względem liczby otwartych spekulacyjnych pozycji netto na kontrakty

terminowe na amerykańskie obligacje skarbowe

Źródło: JP

Morgan

Jak widać na powyższym wykresie, relatywne preferencje amerykańskich

spekulantów do akcji względem obligacji znajdują się w obszarach skrajnych,

analogicznych do tych z połowy 2018 roku i przełomu kwietnia i maja tego roku.

Wyjaśniając w jednym zdaniu zawiłości powyższego wykresu – amerykańscy

inwestorzy „lubią” inwestycje zarówno w akcje, jak i obligacje (stąd wartość

dodatnia niebieskiej łamanej linii), ale większą sympatią darzą inwestycje w

akcje.

Inwestorzy wskoczyli do „rozpędzającego się

pociągu”?

Dla nas jest to dosyć spore zaskoczenie. Narracja znacznej części

globalnej społeczności inwestycyjnej w ostatnich tygodniach sugerowała, że

obecne wzrosty globalnych indeksów akcyjnych mają szansę na kontynuację ze

względu na to, że wielu inwestorów „nie załapało się” na pierwszą fazę wzrostu

cen, zapoczątkowaną na przełomie sierpnia i września br. Wydaje się, że obecnie

argument ten nieco stracił już na znaczeniu.

Czy więc w tym roku będziemy mieli do czynienia z tzw. Rajdem Świętego

Mikołaja (czyt. wzrostem wartości indeksów akcyjnych w ostatnim miesiącu roku)

czy może Święty Mikołaj dostarczy inwestorom w prezencie przysłowiową rózgę? Pokażą

to najbliższe tygodnie.

Niniejszy

materiał odzwierciedla opinie i wiedzę jego autorów na dzień jego sporządzenia

oraz został wydany jedynie w celach informacyjnych i nie jest ofertą ani

zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych

lub innych instrumentów finansowych. Komentarz nie stanowi rekomendacji

inwestycyjnej, analizy inwestycyjnej, analizy finansowej ani innej rekomendacji

o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów

finansowych, o których mowa w ustawie z dnia

29 lipca 2005 r. o obrocie instrumentami finansowymi.

Wydarzeniem zeszłego tygodnia na rynkach

finansowych było posiedzenie Federalnego Komitetu Otwartego Rynku (z ang.

Federal Open Market Committee – FOMC). Dziś zastanawiamy się, nieco

„gdybając”, nad implikacjami zeszłotygodniowych decyzji FOMC.

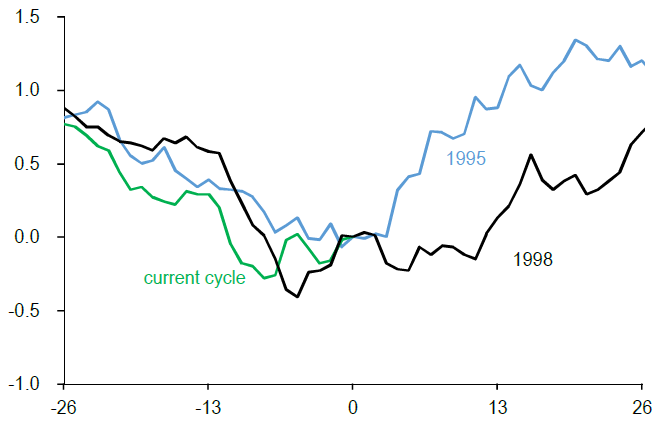

Powtórka z 1995 roku czy może „nadciąga

ogromny kryzys”?

Wśród

przedstawicieli globalnej społeczności inwestycyjnej przeważa opinia, którą

zresztą zdaje się potwierdzać sam Przewodniczący Jerome Powell, że,

analogicznie do lat 1995 i 1998, zeszłotygodniowa obniżka była ostatnią w

mini-cyklu obniżek, który był niczym innym jak dostosowaniem amerykańskiej

polityki monetarnej do spowolnienia gospodarczego w środku cyklu

koniunkturalnego (profesjonalnie, nasi anglojęzyczni koledzy z branży

finansowej określają takie spowolnienie mianem mid-cycle slowdown.

Interpretacja

takiego zjawiska jest taka, że w żadnym wypadku nie należy rozpatrywać go jako końca

okresu ekspansji gospodarczej i zbliżającej się recesji. Gospodarka po

poluzowaniu polityki monetarnej, powraca na ścieżkę wzrostu (o tezie mini-cykli

w obecnym cyklu koniunkturalnym możecie przeczytać w artykule Kolejny

mini-cykl w globalnej gospodarce na horyzoncie?) i faza ekspansji trwa

dalej. Oczywiście to czy tak się zadzieje w tym wypadku jest jeszcze pewną

niewiadomą i zależy od rozwoju wypadków w obszarach, w których prognozowanie

jest bardzo trudne lub niemożliwe (pisaliśmy o tym w zeszłym tygodniu w artykule

Sentyment

rynkowy kontra rzeczywistość (także rynkowa))

Niektórzy prognozują nadejście ogromnego kryzysu

My

skłaniamy się ku tezie, że na recesję przyjdzie nam jeszcze poczekać, ale na rynku

finansowym (także rodzimym) istnieje cała rzesza ekspertów, którzy prognozują

nadchodzący ogromny kryzys. Na potrzeby niniejszego artykułu, my, nieco

„gdybając” przyjęliśmy, że w rzeczy samej mamy do czynienia z objawami przejściowego

spowolnienia gospodarczego, a reakcja FOMC była odpowiedzią na mid-cycle

slowdown.

Nasi

czytelnicy powinni jednak sami „odrobić lekcję” odpowiadają sobie na pytanie

„Czy to rzeczywiście tylko mid-cycle slowdown czy jednak „nadciąga

ogromy kryzys”?” Głównym problemem w odpowiedzi na to pytanie jest zazwyczaj

to, że przewidzenie takiego kryzysu jest dosyć karkołomnym zadaniem i w dużej

mierze jest efektem szczęścia, aniżeli prawidłowo przeprowadzonego procesu

analitycznego. Wszak wielu uczestników rynku, którzy „przewidzieli” kryzys

2008-2009 roku, wieszczy nadejście kolejnego już co najmniej od kilku lat, a

ten jakoś nie chce się pojawić…

Załóżmy (czysto

teoretycznie), że to mid-cycle slowdown

Przechodząc do

meritum i idąc tropem globalnej społeczności inwestycyjnej, z której zdaniem w

kontekście inwestowania globalnego, liczymy się nieco bardziej niż lokalnych

wieszczów, założymy, czysto teoretycznie, że to mid-cycle slowdown.

Aby odpowiedzieć na

pytanie co w takiej sytuacji może nas czekać w nadchodzących tygodniach na

rynkach finansowych, jeżeli historia miałaby być przewodnikiem, musimy cofnąć

się do lat 1995 i 1998. W tych latach sektor przemysłowy w Stanach

Zjednoczonych doświadczył spowolnienia analogicznego do obecnego, które to

spowolnienie zakończyło się w momencie ostatniej „dostosowawczej” obniżki stóp

procentowych przez FOMC. Tezę o tym, że reakcja rynkowa może być podobna jak we

wspomnianych latach nieco wzmacnia fakt (o słabych stronach tego ćwiczenia piszemy

poniżej), że w poprzednich 6 miesiącach rynki finansowe za Oceanem zachowywały

się podobnie jak w latach 1995 i 1998.

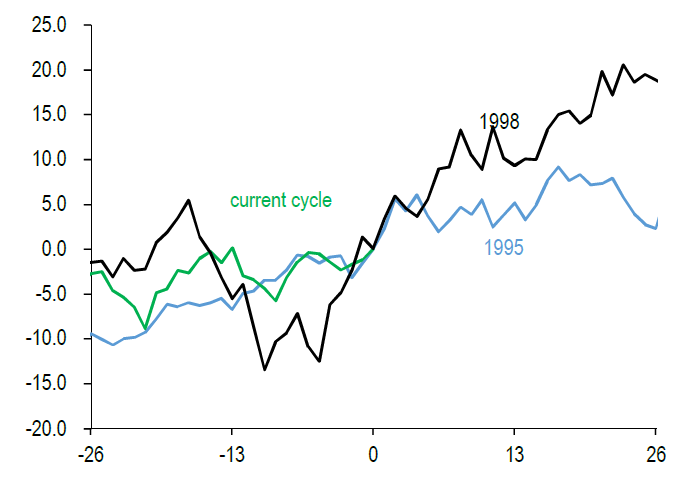

Wykres 1 –

Porównanie obecnego zachowania indeksu S&P500 do zachowania w latach

1995/1998 przed i po ostatniej „dostosowawczej” obniżce FOMC

Źródło: JP Morgan

Wykres 2 –

Porównanie obecnego zachowania rentowności 10-letnich amerykańskich obligacji

skarbowych do zachowania w latach 1995/1998 przed i po ostatniej

„dostosowawczej” obniżce FOMC

Źródło: JP Morgan

Jeżeli mielibyśmy sugerować się przeszłością to w najbliższych tygodniach powinniśmy spodziewać się rosnących rentowności amerykańskich obligacji skarbowych oraz kolejnych „all-time high” na indeksie S&P500. Doszukując się słabych stron powyższych obserwacji, można wskazać stosunkowo nieliczną próbkę (2 okresy w przeszłości).

Jeżeli założymy jednak, że próbka jest mniej lub bardziej reprezentatywna to oczywiście kluczowe jest odpowiedzenie sobie na pytanie – czy to rzeczywiście mid-cycle slowdownczy jednak kryzys „czai się już za rogiem”? Odpowiedź na to pytanie pozostawiamy naszym czytelnikom.

Niniejszy materiał odzwierciedla opinie i wiedzę jego autorów

na dzień jego sporządzenia oraz został wydany jedynie w celach informacyjnych i

nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży

papierów wartościowych lub innych instrumentów finansowych. Komentarz nie

stanowi rekomendacji inwestycyjnej, analizy inwestycyjnej, analizy finansowej

ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie

instrumentów finansowych, o których mowa w ustawie z dnia 29 lipca 2005 r. o obrocie instrumentami

finansowymi.

Po ponad miesięcznej przerwie, podczas której przybliżyliśmy naszym czytelnikom meandry recesji oraz skutecznego inwestowania w towary, dzisiejszym artykułem powracamy do tematyki rynkowej. Dziś zastanowimy się nad tym jak może kształtować się rzeczywistość rynkowa w najbliższych tygodniach. Wszak ostatnie dni upłynęły na mozolnym wspinaniu się do góry giełdowego byka, co ostatecznie zakończyło się osiągnięciem rekordowo wysokiego poziomu przez indeks giełdy amerykańskiej S&P500 w dniu 28 października tego roku.

Napływ pozytywnych informacji „ruszył”

rynkiem

Zalew pozytywnych

informacji rynkowych (z ang. newsflow) począwszy od ogłoszonej

stymulacji monetarnej przez największe banki centralne (Europejski Bank

Centralny EBC, amerykańską Rezerwę Federalną – FED, ale także Ludowy Bank Chin

– PBOC), poprzez „zawieszenie broni” w amerykańsko – chińskiej wojnie

handlowej, wyeliminowanie ryzyka „twardego” Brexitu 31 października kończąc na

pierwszych oznakach stabilizacji czy wręcz poprawy sytuacji w globalnej

gospodarce, jaką sygnalizują niektóre wskaźniki wyprzedzające, pozytywnie

wpłynął na zachowanie ryzykownych aktywów w październiku. Swoje „dołożyło”

także ogólnie negatywne nastawienie inwestorów oraz obserwatorów rynkowych.

Wykres 1 – Napływy do amerykańskich funduszy

akcyjnych (jako % aktywów, czarna linia) na tle indeksu S&P500

(czerwona linia, prawa oś)

Źródło: Citigroup

Wykres 2 –

Poziom ryzyka rynkowego amerykańskich funduszy typu long-short (mierzony

współczynnikiem Beta, niebieska linia) na tle indeksu S&P500

(czerwona linia, prawa oś).

Źródło: Citigroup

Swoje „trzy grosze” dorzuciło negatywne

nastawienie inwestorów

Zderzenie pozytywnego

newsflow’u z negatywnym nastawieniem uczestników rynku dodatkowo spotęgowało

krótkoterminowy potencjał wzrostowy na rynkach akcji. Jaka przyszłość czeka

ryzykowne aktywa w dużej mierze zależeć będzie od tego jak trwałe okażą się

pozytywne informacje jakie napłynęły na rynek w ostatnich tygodniach. Rezultatu

takich wydarzeń jak dalsze losy Brexitu czy amerykańsko – chińskiego konfliktu

handlowego przewidzieć nie sposób i naszym zwyczajem nie podejmujemy się

prognozowania dalszego losu wypadków.

Warto natomiast

przyglądać się czy „pierwsze jaskółki” w odczytach makroekonomicznych „uczynią

wiosnę”. Wszak sentymentowi rynkowemu nadal bliżej do obszarów „paniki”, a

dodatkowo okresom wzmożonej aktywności banków centralnych na polu skupu aktywów

(znane szerzej jako QE) towarzyszyły zazwyczaj pozytywne stopy zwrotu na

globalnym rynku akcji.

Wykres 3 – 12-miesięczne stopy zwrotu na globalnym

rynku akcji (niebieska linia, prawa oś) względem wielkości aktywów skupowanych

przez banki centralne (czarna linia)

Źródło: Citigroup

Niniejszy materiał

odzwierciedla opinie i wiedzę jego autorów na dzień jego sporządzenia oraz

został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do

dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych

instrumentów finansowych. Komentarz nie stanowi rekomendacji inwestycyjnej,

analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym

dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w

ustawie z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.

Dzisiejszym

artykułem kończymy nasz edukacyjno-rynkowy mini-cykl o inwestowaniu w towary (z ang. commodities). Po lekturze dwóch

pierwszych części, nasi czytelnicy wiedzą już, że fizyczny zakup danego towaru

nie jest dobrym sposobem inwestowania w commodities.

Nie jest nim także (poza inwestycją w złoto) zakup funduszu ETF (z ang. Exchange Traded Fund – ETF) (artykuł

z 3 października Jak skutecznie (i bezpiecznie) inwestować w

towary [cz. 1]). Jako najlepszy sposób inwestowania w towary jawią się

instrumenty pochodne (z ang. derivatives),

które umiejętnie stosowane, nie są aż tak ryzykowne jak zwykło się je

przedstawiać.Dodatkowo inwestycja za ich pośrednictwem, dzięki mechanizmowi

dźwigni, może wygenerować dodatkowy „kupon” lub „dywidendę” (artykuł z 10

października Jak skutecznie (i bezpiecznie) inwestować w

towary [cz.2]).

Inwestycja w towary tylko dla wybranych (zamożnych

inwestorów)…

Powyższe stwierdzenie

może sugerować, że się powtarzamy – wszak już 10 października pisaliśmy, że

towarowe inwestycje cechują się dużym ryzykiem i nie są dla wszystkich. Dzisiaj

chcielibyśmy jednak spojrzeć na commodities

z perspektywy rozmiaru portfela inwestycyjnego. Jest to poniekąd powiązane z

poziomem ryzyka tej klasy aktywów i sugestią, że nie należy lokować znacznej

części swoich środków w towary, ale po kolei.

Wyjaśniając mechanizm działania dźwigni, hipotetycznie inwestowaliśmy w towary 10 000 zł. (fizycznie przeznaczając na to 1 000 zł). Niestety w rzeczywistości, nam znane instrumenty pochodne (a inwestujemy w towary własne środki za pośrednictwem kontraktów terminowych futures), cechują się albo wysokim poziomem dźwigni albo wymaganą początkową inwestycją (w przykładzie sprzed dwóch tygodni owym 1 000 zł, profesjonalnie nazywanym początkowym depozytem zabezpieczającym – z ang. initial margin). Przykładowo, inwestując w jeden kontrakt terminowy na ropę naftową Brent (tzw. e-mini Brent future), uzyskujemy łączną ekspozycję na ten towar na poziomie około 20 000 zł., a futures na miedź (tzw. e-mini Copper future) daje nam inwestycje na poziomie blisko 130 000 zł. Podchodząc do tematu inwestowania w rozsądny sposób (nawet będąc ryzykantem), chcąc zainwestować w towary musimy więc posiadać portfel inwestycyjny o wartości co najmniej kilkuset tysięcy (ropa Brent) czy nawet kilku milionów złotych (miedź).

…chyba, że postawimy na edukację finansowo-inwestycyjną

Nie na darmo pisaliśmy, że zakończymy nasz cykl „z przytupem”. Ogólnie rzecz biorąc przy rozsądnym podejściu do inwestowania, posiadając odpowiednią wiedzę, można przezwyciężyć wiele barier, także związanych z ograniczonymi środkami na inwestycje. Kupno lub sprzedaż kontraktu terminowego futures na wybrany przez nas towar, jeżeli nasz portfel inwestycyjny jest niewielkich rozmiarów, naraża nas na duże ryzyko. Towary to klasa aktywów, która cechuje się dużymi wahaniami cen (większymi nawet od tych na rynku akcji), a więc zbyt duża wielkość inwestycji naraża nas potencjalnie na znaczne straty, jeżeli cena zmieni się w przeciwnym kierunku od tego jaki oczekiwaliśmy. Rozwiązaniem tego problemu jest tzw. transakcja spreadowa, w szczególności jej najpopularniejsza forma jaką jest tzw. spread kalendarzowy (z ang. calendar spread).

Wykres 1 – Krzywa terminowa kontraktu terminowego na miedź

Źródło:

marketqview.com

Każdy z towarów posiada serię kontraktów terminowych, które zapadają w różnych okresach czasu. Transakcja spreadu kalendarzowego polega na jednoczesnym zakupie kontraktu terminowego na dany towar zapadającego w jednym miesiącu i sprzedaży kontraktu terminowego na dany towar zapadającego w innym miesiącu.

Bazując na wykresie powyżej taka transakcja mogłaby polegać np. na kupnie kontraktu terminowego na miedź zapadającego w grudniu tego roku (Dec 2019) i sprzedaży kontraktu terminowego na miedź zapadającego w kwietniu przyszłego roku (Apr 2020). Taka transakcja sprawia, że nie interesuje nas bezpośrednia zmiana ceny danego towaru, a jedynie jak zmienia się relacja ceny kontraktów terminowych, które kupiliśmy i sprzedaliśmy. Dodatkowo ekspozycja na jeden kontrakt (zakupiony) jest bilansowana ekspozycją na drugi towar (sprzedany). Nasze zaangażowanie netto w taką inwestycję stanowi jedynie różnicę pomiędzy tymi dwoma inwestycjami. Dwa rodzaje takiej transakcji to:

Kupno kontraktu o bliższym terminie zapadalności i sprzedaż kontraktu o dalszym terminie zapadalności – tzw. bull spread.

Sprzedaż kontraktu o bliższym terminie zapadalności i kupno kontraktu o dalszym terminie zapadalności – tzw. bear spread.

Inwestowanie w towary z użyciem strategii spreadowej nie jest jednak rzeczą prostą i dlatego początkujący inwestorzy powinni ich unikać, do czasu zdobycia odpowiedniej wiedzy i doświadczenia o inwestowaniu w derivatives.

Po zeszłotygodniowym artykule Jak skutecznie (i bezpiecznie) inwestować w towary [cz. 1] wiecie już, że poza inwestycją w złoto, fizyczny zakup towaru (z ang. commodity), np. baryłki ropy naftowej czy zakup jednostek uczestnictwa funduszy inwestycyjnych (w tym funduszy ETF) przez inwestujących w commodities nie są najlepszymi sposobami inwestowania w towary. Zasugerowaliśmy też, że wśród dostępnych rozwiązań, które mogą być dobrym pomysłem jeżeli chodzi o uzyskanie ekspozycji na towary, warto przyjrzeć się instrumentom pochodnym. Dziś rozwiniemy ten temat. Przy czym na wstępie zaznaczymy, że inwestycja w instrumenty pochodne nie jest sposobem na lokowanie kapitału dla każdego. Niekoniecznie wynika to z tego, że są to ryzykowne instrumenty finansowe (a jako takie są przedstawiane), bo ich umiejętne stosowanie sprawia, że ryzyko to można znacząco ograniczyć.

Inwestycje

w commodities cechują się dużym

ryzykiem

Patrząc na to jak historycznie zmieniały się

ceny towarów takich jak ropa naftowa czy miedź można pokusić się o

stwierdzenie, że inwestycje w towary cechują się dużym ryzykiem. Dlatego też,

nie będzie niczym odkrywczym, że z jednej strony nie jest to dobre rozwiązanie

dla inwestorów, którzy nie lubią podejmować ryzyka w inwestycjach, a z kolei amatorzy

podejmowania ryzyka nie powinni lokować wszystkich (czy nawet znaczącej części)

środków w towary.

Wykres

– Zmiana ceny ropy Brent (ciemna linia) oraz miedzi (pomarańczowa linia) w

latach 2009-2019

Źródło:

Refinitiv Eikon

Złożoność, a nie

ryzyko głównym wyzwaniem

Z naszej

perspektywy większym wyzwaniem niż duże ryzyko inwestycji dla statystycznego

Kowalskiego chcącego zainwestować w commodities

będzie skomplikowana konstrukcja instrumentów pochodnych, która w dużej mierze

przejawia się w istnieniu tzw. dźwigni. Mechanizm dźwigni sprawia, że

inwestując określoną kwotę pieniędzy w zakup lub sprzedaż instrumentu

pochodnego, „kupujemy” lub „sprzedajemy” dużo większą ilość danego towaru niż

wynikałoby z zainwestowanej kwoty. Przykładowo inwestując 1 000 zł. w

instrument pochodny śledzący zachowanie danego towaru i posiadający dźwignię

10x w rzeczywistości kupujemy ekspozycję na dany towar o wartości 10 000

zł. (10 x 1 000 zł.). Na pierwszy rzut oka niewtajemniczonemu inwestorowi

może się wydawać to super sprawą, bo z 1 000 zł. nagle „robi się”

10 000 zł. Problem polega na tym, że 10-procentowy spadek ceny danego towaru

pozbawia go całości zainwestowanego kapitału (-10% * 10 000 zł =

-1 000 zł.). Dlatego chcąc inwestować w commodities za pomocą instrumentów pochodnych z wbudowaną dźwignią,

powinniśmy kierować się tym jaką ekspozycję na dany towar uzyskamy z

uwzględnieniem dźwigni, a nie jaką kwotę środków pieniężnych inwestujemy.

„Dywidenda” z

inwestycji w towary? Czemu nie!

Takie podejście ma

jeszcze inną zaletę. Co do zasady towary są inwestycją, w której zarabiamy

jedynie na zmianie ceny. W przeciwieństwie do akcji czy obligacji nie wypłacają

one dywidendy (akcje) czy okresowych odsetek, tzw. kuponu (obligacje).

Korzystając z mechanizmu dźwigni wbudowanego w instrument pochodny możemy

„dorzucić” do zwrotu z inwestycji w dany towar dodatkowy zarobek w postaci „dywidendy”

czy „kuponu”. Kontynuując przykład z inwestycją w commodities w

wysokości 10 000 zł – chcąc zainwestować taką kwotę w dany towar za pomocą

instrumentu pochodnego potrzebujemy na początek 1 000 zł.

(dziesięciokrotna dźwignia zapewni nam inwestycję w wysokości 10 000 zł.).

Pozostałe 9 000 zł. pozostawiamy na oprocentowanym depozycie i „dokładamy”

do zwrotu z inwestycji w dany towar dodatkowe 1-1,5% (w obecnym warunkach

rynkowych).

Na tym kończymy

dzisiejszy artykuł. W przyszłym tygodniu trzecia, ostatnia część naszego

edukacyjnego mini-cyklu o inwestycjach w towary. Będzie to, posługując się

terminologią z czasów szkolnych, część z gwiazdką, wybitnie nadprogramowa z

perspektywy statystycznego inwestora indywidualnego.

Towary (z ang.

commodities) stanowią subklasę aktywów zaliczaną do inwestycji

alternatywnych. Z perspektywy inwestowania na rynku kapitałowym często można

usłyszeć, że inwestycje alternatywne, w tym towary powinny stanowić element

praktycznie każdego portfela inwestycyjnego ze względu na korzyści wynikające z

dywersyfikacji. Wyjaśniając w jednym zdaniu – przez dywersyfikację rozumiemy

zakup do naszego portfela inwestycyjnego składników o zróżnicowanym charakterze,

przez co zmniejszamy ryzyko portfela. Ale nie o dywersyfikacji dzisiaj chcieliśmy

napisać, a o tym jak skutecznie i tanio inwestować w commodities, przy

czym skupimy się na najbardziej popularnych towarach typu złoto, miedź czy ropa

naftowa.

Zapomnijmy o

fizycznym zakupie danego towaru i aktywnie zarządzanych funduszach

Logicznym sposobem

na wzbogacenie swojego portfela inwestycyjnego mógłby się wydawać fizyczny

zakup danego towaru. O ile w przypadku złota można sobie wyobrazić sytuację, w

której kupujemy fizycznie sztabkę złota, złote monety czy inną fizyczną formę

kruszcu, to kupno towarów takich jak miedź, ropa czy towary rolne mogłoby już

być dla statystycznego Kowalskiego kłopotliwe czy wręcz niebezpieczne w

przypadku chęci przechowywania np. baryłki ropy naftowej.

Może w takim razie

kupno jednostek uczestnictwa funduszu inwestycyjnego, który inwestuje w towar

czy grupę towarów będących przedmiotem naszego zainteresowania? Odpowiadamy –

nie jest to najlepszy pomysł. Fundusze dostępne dla inwestora indywidualnego na

rodzimym rynku zazwyczaj inwestują w podmioty (akcje spółek), które zajmują się

wydobyciem lub przetwarzaniem danego towaru czy nawet grupy towarów o

różnorodnych charakterystykach. Taka inwestycja nie zapewni nam więc ekspozycji

na konkretny towar, w który chcielibyśmy zainwestować. Spotkaliśmy się z

kilkoma funduszami inwestycyjnymi na rodzimym rynku, które uzyskują ekspozycję

na złoto za pomocą instrumentów pochodnych (czyli instrumentów finansowych,

których zadaniem jest odwzorowanie zachowania ceny złota). Ze względu na

wysokie koszty zarządzania (mierzone wskaźnikiem kosztów całkowitych – z ang. total expense ratio (TER), o którym szerzej

pisaliśmy w artykule z 25 kwietnia tego roku Wskaźnik Kosztów Całkowitych, czyli

rzeczywisty koszt inwestycji w fundusz inwestycyjny) w dłuższym

terminie zachowanie tych funduszy odstaje jednak od zachowania ceny złota.

ETFy to dobry

pomysł w przypadku chęci inwestycji w złoto

Może w takim razie

lubiane przez nas fundusze ETF? W przypadku chęci inwestycji w złoto jest to

całkiem dobry pomysł. W naszej karierze napotkaliśmy kilka tego typu produktów,

które w dosyć wierny sposób odwzorowywały cenę tego szlachetnego kruszcu.

Wynika to z tego, że ETFy te, za środki

powierzone przez inwestorów kupują złoto (sztaby złota). Zmiana ich ceny jest

więc odzwierciedleniem zachowania ceny kruszcu pomniejszonej o TER (który w

przypadku ETFów jest dużo niższy niż dla aktywnie zarządzanych funduszy).

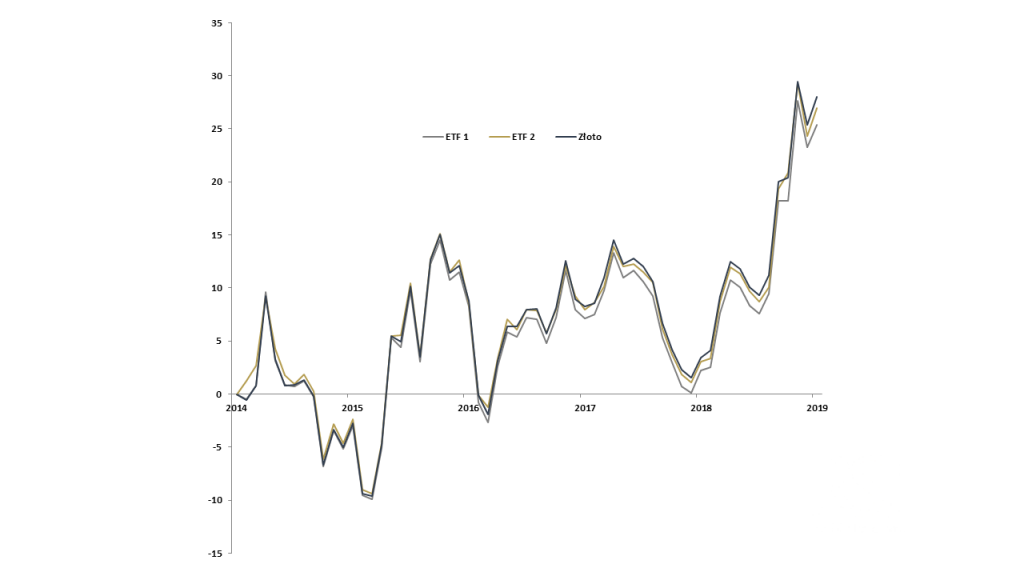

Wykres 1 – Zachowanie wybranych funduszy ETF zapewniających

ekspozycję na złoto względem ceny złota (w %)

Źródło:

Refinitiv Eikon

O ile wybrane ETFy

to dobry pomysł w przypadku chęci inwestycji w złoto, to nie sprawdzają się one

do końca w inwestowaniu w większość innych towarów. Wynika to w głównej mierze

z tego, że dużo trudniejsze jest dla ETFa, tak jak w przypadku złota, fizyczne

kupno i składowanie danego towaru (np. ropy naftowej). Dlatego też produkty te

zazwyczaj inwestują w dany towar za pomocą instrumentów pochodnych. Nie jest

przedmiotem tego artykułu szczegółowe wyjaśnienie jak taki proces inwestycyjny

się odbywa, ale efekty są zazwyczaj dalekie od zadowalających.

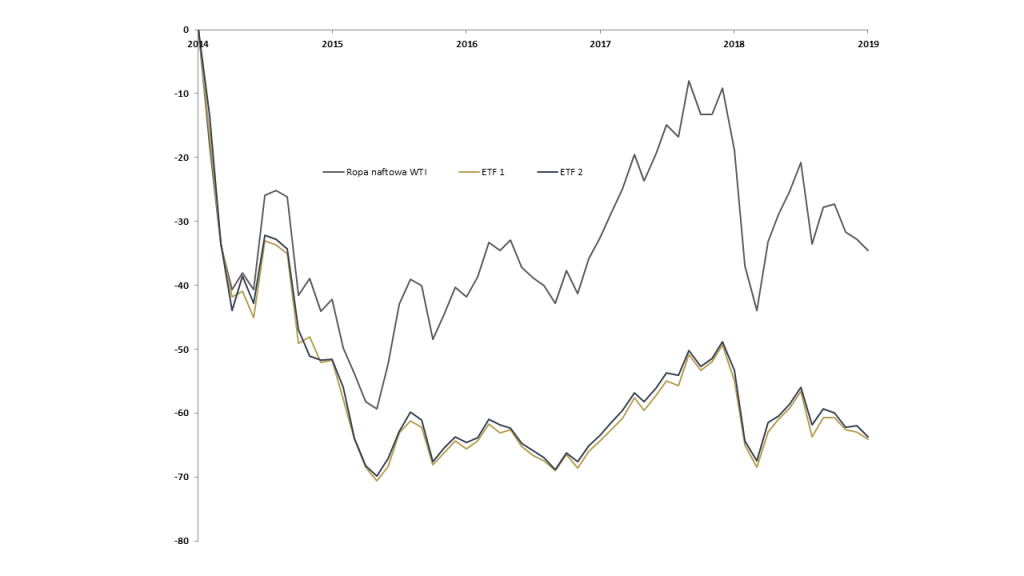

Wykres 2 – Zachowanie wybranych funduszy ETF

zapewniających ekspozycję na ropę naftową WTI względem ceny ropy naftowej WTI

(w %)

Źródło:

Refinitiv Eikon

Na „placu boju”, w

poszukiwaniu ekspozycji na wybrane towary, pozostają więc już tylko instrumenty

pochodne. O tym jak skutecznie i bezpiecznie wykorzystywać te instrumenty

finansowe chcąc inwestować w towary, napiszemy za tydzień.